在能源安全战略与"双碳"目标的双重驱动下,中国海上风电开发重心正加速由近岸浅水区向离岸更远、水深更深的海域迁移,成为构建新型能源体系的重要战略支撑。

2026年3月发布的《中华人民共和国国民经济和社会发展第十五个五年规划纲要》明确提出,"在渤海、黄海、东海、南海海域建设海上风电基地,规范有序推进深远海风电开发,海上风电累计并网装机规模达到1亿千瓦以上"。这意味着,在"十四五"末约4700万千瓦存量的基础上,未来五年需再翻一番,中国深远海风电有望在"十五五"时期正式迈入规模化、基地化发展的新阶段。

事实上,中国对远海风电的探索已历时十余年。早在2015年12月,华能大丰一期300MW海上风电场完成核准,该项目于2019年9月实现全容量并网,成为国内首座离岸距离超过50公里的海上风电场,开启了行业对远海开发的早期实践。

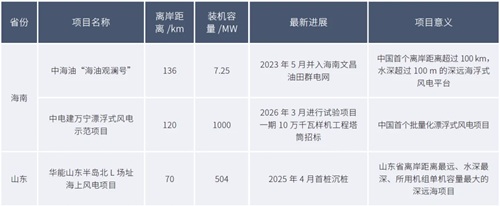

进入"十四五"期间,数十个离岸超50公里的海上风电项目陆续启动建设,多座风电场已建成投运。其中,离岸距离突破70公里的在建与建成远海项目,主要集中在广东阳江、江苏盐城、海南及山东等风能资源优越的区域,为后续深远海大规模开发积累了宝贵的工程数据和运维经验。

随着近海优质场址日趋饱和、用海约束收紧,向水深50米以上、离岸70公里以外的深远海进军已成行业共识。"十五五"规划的亿千瓦级目标,叠加大容量机组、柔性直流送出、漂浮式基础等关键技术持续突破,将进一步推动中国海上风电从"试验示范"走向"商业集群开发",打开万亿级深远海产业新空间。

编者短评

从华能大丰首探50公里红线,到"十五五"规划锚定1亿千瓦深远海目标,中国海上风电用了十年完成从"近海试水"到"深蓝进发"的跨越。未来五年,谁能率先解决漂浮式商业化降本与柔直送出瓶颈,谁就能在即将到来的深远海规模化浪潮中掌握主动权。