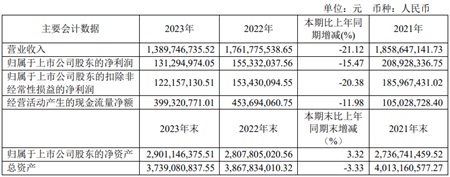

报告期内,公司实现营业收入13.9亿元,同比下降21.12%,归母净利润为1.31亿元,同比下降15.47%,实现经营活动产生的现金流量净额3.99亿元,同比下降11.98%,资产负债率为22.38%,同比下降5.00个百分点。

公司销售毛利率为23.90%,同比上升6.12个百分点,实现基本每股收益0.14元,同比下降15.42%,摊薄净资产收益率为4.53%,同比下降1.01个百分点。

报告期内,公司合并层面实现营业收入 13.90 亿元。铸件业务受量和价均有下降的影响,整体营收较 2022 年下降 21.12%。在面对严峻的市场价格竞争时,公司坚持现金流第一原则,响应市场的同时深挖内部潜力,各条线都有不同幅度的成本改善。得益于中长期交易的结算电价外收入,2023 年风电运营业务实现营业收入 1.93 亿元,较 2022 年增长 6.73%。公司报告期内实现合并净利润 1.31 亿元,其中受通用电气应收账款减值准备的影响,单项计提了大额信用减值损失。

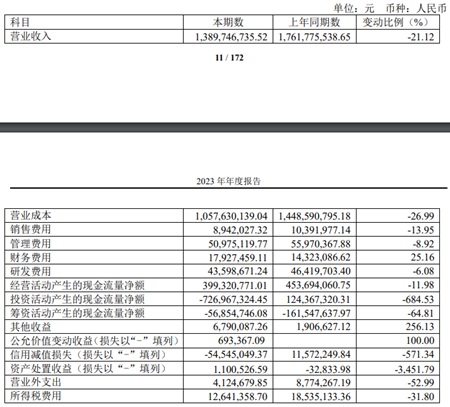

营业收入变动原因说明:铸件订单量减少以及价格下降导致营业收入下降。

营业成本变动原因说明:销量下降是主要原因,内部成本降低和控制存货是次要原因。

销售费用变动原因说明:出口减少导致包干费下降。

管理费用变动原因说明:咨询服务费及折旧摊销减少。

财务费用变动原因说明:利息收入减少,汇兑收益减少。

研发费用变动原因说明:项目变动。

经营活动产生的现金流量净额变动原因说明:出口下降,收到的退税收入下降;购买商品、接受劳务支付支出增加。

投资活动产生的现金流量净额变动原因说明:活用自有资金购买理财产品(主要为 R1 风险级别产品),提高资金收益。

筹资活动产生的现金流量净额变动原因说明:偿还借款支出减少;去年同期偿还租赁负债款。

其他收益变动原因说明:享受先进制造业增值税加计抵减政策增值税加计扣除收益增加。

公允价值变动收益变动原因说明:增加期末结构性存款按照预期最低收益率计提购买日至期末的预期收益。

信用减值损失变动原因说明:单项计提坏账增加。

资产处置收益变动原因说明:处置部分车辆设备。

营业外支出变动原因说明:上期预计负债部分冲回。

所得税费用变动原因说明:本期确认大额信用减值损失造成。

报告期内,公司两个业务板块风电铸件业务和风场业务都实现平稳运行,稳步落实公司制定的经营计划:

1、风电铸件销售与市场

公司立足于促进产业健康发展,报告期内,国内市场和 2022 年底的预期差异较大,原因是2022 年招标的风场项目在 2023 年建设情况未达预期。据伍德麦肯兹项目数据库追踪统计,截止2023 年底,中国 2022 年签订的 94GW 订单容量中,仅有不到一半的订单转化为已完工项目,剩余大部分订单将于 2024 年完工。这对整机厂商的现金流转换及收益率产生了极大影响,这也导致了年中时国内客户的二次议价。报告期内,海外市场仍然处于去库存阶段,符合 2022 年预期。报告期内,公司实现发货11.36万吨,较2022年下降 21%。

2、制造与生产

报告期内,生产端把降低库存、提升效率、降低成本作为首要任务,增加工厂的柔性。通过控制存货和生产流转时间,提升生产效率,实现产销实时联动,在满足产品发货的前提下锻炼生产的弹性,并跟踪标准作业时间。与客户 Vestas 一起开展 Lean 项目,将精益生产理念带入制造,挖掘效率潜力。报告期末存货较 2022 年底下降 25%。通过能源、物料精细化管控、人员优化、效率提升、设备升级改造等措施,实现了成本的有效的降低。

3、供应链管理

报告期内,原材料价格较 2022 年下降幅度较大,一方面价格受市场因素影响有降幅,另一方面通过年度谈判、优化采购频率、建立物料价值工程模型等方式,使得整体物料采购成本都有大幅降低,超额完成了 2023 年的计划目标,在整个降低的成本中贡献率超过50%。

4、技术与研发

报告期内,注重研发的同时更注重成本优化。当前风机机型迭代速度比较快的背景下加快研发速度,保证研发质量,提高客户满意度。同时,按照客户要求研发新产品、根据客户订单策划降本方案,通过 PDCA 跟进,着重对出品率、毛净比、砂铁比、树脂用量等方面进行改进,同时技术联动采购实现部分熔炼原材料中的合金国产化,在保证质量的基础上优化工艺成本。

5、质量保障

报告期内,我们在工艺设计、过程制造、质量检验端严控质量关。随着风机机组的大型化,风机迭代速度加快,整机厂商面临巨大的成本压力,设计端减重需求增加,公司在多年积累基础上,加强了质量保证体系。尊重科学,敬畏技术,经营团队本着对公司未来负责、对客户未来负责的态度,警惕“产品质量可以摧毁公司运营质量”,提升产品质量。

6、风电运营

报告期内,宏润发电持续保持稳定运行,发电量 37700 万千瓦时,等效利用小时数 2513 小时,比 2022 年增长 3.1%,其中一期 100MW 等效利用小时数 2293 小时,二期 50MW 等效利用小时数 2953 小时。根据电网公司要求,完成了等保测评、网络安全接入、一次调频设备安装及调试等相关涉网工作,保障了风电场的稳定运行、减少了考核电量。按照国家的要求,报告期内上网电量的 20-30%需要用于中长期电力交易,宏润发电组织相关人员认真学习文件,向其他公司交流学习,为风电场增加了保障性电价以外的收入。

7、安全环保

报告期内,公司未发生较大、重大安全事故,各项安全、环保工作有序开展,加强危废管理工作,从产废源头对重点产废环节进行严格管控,杜绝生产浪费。公司本着员工健康安全第一,节能减排,持续增加安全、环保的投入。

报告期内,宏润发电风电场总体安全情况良好,安全生产无事故,安全工作处于可控、在空状态。宏润发电年度安全运行 365 天,累计安全运行1945天。

据了解,公司是一家专注于研发、制造和销售大型风力发电机组用零部件的企业,主要生产 750KW15MW 风力发电机组用轮毂、底座、轴、轴承座等系列产品。公司建立了较为完整的生产线,具备大型风电铸件从工艺设计、模具设计制造、毛坯铸造、机加工到表面处理的一条龙配套生产能力。公司具有完备的质量管理体系,积极推行“质量第一、用户至上”的方针,严格执行产品的过程控制和质量追溯,通过了中国船级社 ISO9001:2008、ISO14001:2004、GB/T28001-2001 体系认证。

公司目前已建成并投产运营的宏润发电盐山宣惠河风电项目(一期)和盐山县宏润宣北干沟50MW 风电项目(二期),位于沧州市盐山县东部的宣惠河、宣北干沟、李肖干沟沿岸区域及周边盐碱地,规模容量共150MW,其中:一期为 100MW( 60MW、40MW),二期为50MW。宏润发电盐山宣惠河风电项目于 2019年4月11日全部并网,电费补贴已列入2021年第六批可再生能源发电补贴项目清单,盐山县宏润宣北干沟 50MW 风电项目于2020年7月12日并网,电费补贴已列入2021年第六批可再生能源发电补贴项目清单。