数据显示,双一科技2012年至2016年实现营业收入分别为15,823.85万元、21,861.98万元、35,096.69万元、48,009.42万元、47,958.61万元;归属于发行人股东的净利润分别为1,867.46万元、3,277.98 万元、6,125.54万元、10,233.56万元、10,770.27 万元。

双一科技2012年至2016年经营活动产生的现金流量净额分别为1,754.23 万元、3,178.24万元、6,946.70万元、5,731.42万元、10,412.72万元。

双一科技2017 年 1-5 月实现营业收入 20,510.15 万元,较上年同期增长 26.95%;实现营业利润 5,060.09 万元,较上年同期增长 1.63%,归属于母公司股东的净利润为 4,344.59 万元,同比变动-1.84%。

双一科技2017 年 1-6 月主营业务收入为 27,996.88 万元,同比增长 37.04%;净利润为 5,813.18 万元,同比增长 22.53%。

双一科技2012年至2016年应收账款分别为6,510.82万元、8,827.01万元、10,692.49万元、14,830.75万元、16,245.59万元;占流动资产比例分别为42.26%、44.59%、39.54%、47.73%、42.94%;应收账款周转率分别为2.03次、2.85次、3.60次、3.76次、3.09次。

双一科技2012年至2016年存货分别为3,422.65万元、3,945.32万元、7,258.99万元、5,516.93万元、6,705.73万元;占流动资产比例分别为22.22%、19.93%、26.85%、17.76%、17.73%;存货周转率分别为3.07次、 3.37 次、 3.54次、4.08次、4.25次。

双一科技2012年至2016年资产合计分别为27,838.30万元、32,530.13万元、41,174.90万元、46,706.65 万元、55,484.14万元;其中,流动资产分别为15,405.54万元、 19,794.87万元、27,039.81万元、31,069.36万元、37,829.65万元。

双一科技2012年至2016年负债合计分别为10,039.28万元、13,077.79万元、17,086.82万元、14,170.54万元、16,371.06万元;其中,流动负债分别为10,039.2万元、 13,077.79万元、17,086.82万元、14,170.54万元、16,371.06万元。

双一科技2014年至2016年综合毛利率分别为45.00%、46.15%、47.47%。同行业上市公司中国巨石同期综合毛利率分别为35.32%、40.15%、44.50%;再升科技同期综合毛利率分别为40.26%、36.76%、44.23%;九鼎新材同期综合毛利率分别为20.72%、25.80%、21.82%;中材科技同期综合毛利率分别为20.98%、21.62 %、25.64%;长海股份同期综合毛利率分别为30.85%、35.61%、38.74%。同属风电行业的上市公司金风科技2014年至2016年毛利率分别为27.03%、26.51%、29.26%。数据可见,双一科技毛利率高于同行业。

此外,据证券市场红周刊报道,双一科技2014年至2016年均出现了成本中直接材料金额大量多于主要原材料采购的现象,且每年差额还均在数千万元之多。有质疑声称,这是少计了采购金额,还是高估了销售和营业成本?

另外,除了营业成本数据存疑外,双一科技还出现营业收入莫名增加的情况。招股书披露,双一科技2016年取得了47958.61万元的营业收入,考虑17%的增值税影响之后,其含税营业收入达到56111.58万元。2016年,合并现金流量表的“销售商品、提供劳务收到的现金”项为44777.61万元,相比含税营业收入要少11333.97万元,这就意味着,这相差部分金额必须在资产负债表中相关项目中得到体现。但实际上,双一科技营收与现金支付之间的差额达到11923.03万元。

中国经济网记者试图联系双一科技,截至发稿,采访邮件暂未收到回复。

专注复合材料产品 实控人有澳大利亚境外永久居留权

招股书显示,双一科技全称山东双一科技股份有限公司,成立于2000 年 3 月,是一家集复合材料产品研发、设计、生产、销售和服务于一体的现代化高新技术企业,主要产品涵盖大型非金属模具加工领域、风电领域、工程和农用机械领域、游艇及船舶领域、轨道交通及公共交通领域。

一般经营项目为复合材料制品、风电复合材料部件、非金属模具设计制作销售,风机、冷却塔设计、制造销售,货物技术进出口业务(国家法律法规禁止项目除外,需经许可经营的,须凭许可证生产经营)。

目前主要产品包括风力发电机舱罩、风电叶片根、大型非金属模具、工程机械车罩及轨道与公共交通覆盖件、碳纤维制品结构及功能件等。

公司的控股股东和实际控制人为王庆华先生,中国国籍,拥有澳大利亚境外永久居留权。

双一科技于2017年07月26日发布最新版招股书,于2017 年 8 月 8 日登陆深交所,主承销商为华泰联合证券,股票简称双一科技,股票代码300690,首次公开发行后总股本6,934 万股,首次公开发行股票数量1,734 万股。本次公司发行股票募集资金总额为 55,696.08 万元;扣除发行费用 7,844.89 万元后(含税)(不含税费用为 7,432.60 万元),募集资金净额为 47,851.19 万元(扣除税款)。

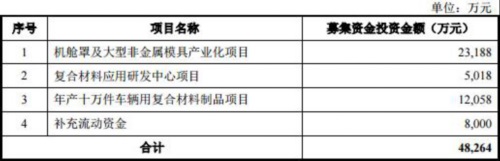

募集资金将用于投资以下项目:

1.机舱罩及大型非金属模具产业化项目,募集资金投资金额23,188万元;2.复合材料应用研发中心项目,募集资金投资金额5,018万元;3.年产十万件车辆用复合材料制品项目,募集资金投资金额12,058万元;4.补充流动资金,募集资金投资金额8,000万元。

虚开银行承兑汇票等违法情形遭问询 存在较大资金拆借

据证监会2017年06月28日发布的创业板发审委2017年第52次会议审核结果公告显示,发审委要求双一科技说明以下问题:

1、报告期发行人主营业务收入分别为35,096.69万元、33,488.91万元、47,958.61万元,风电配套类业务收入占主营业务收入的比例分别为70.50%、69.87%、75.01%。请发行人代表结合风电配套设备更新的周期、国内外风力发电及输电市场的变化、客户采购后设备布置区域、风力发电相关上市公司业务变化情况等说明发行人销售风电配套类产品是否具有可持续性及稳定性;报告期内发行人向客户沈阳华创风能有限公司、青岛华创风能有限公司、宁夏华创风能有限公司、中航惠腾风电设备有限公司支付较大款项。请发行人代表说明支付上述款项的原因及其合理性,请保荐代表人对上述支付事项发表核查意见。

2、根据申请文件,报告期发行人主营业务毛利率分别为43.46%、45.75%、45.78%,风电配套类毛利率与同行业存在较大差异,发行人对同一客户不同报告期的同一产品销售毛利率、不同客户销售的同一类型产品毛利率、境内外客户销售毛利率之间存在较大的差异。请发行人代表分析说明原因,请保荐代表人说明核查过程及结论。

据证监会2017年06月19日发布的双一科技创业板首次公开发行股票申请文件反馈意见显示,发行人与部分第三方之间存在虚开银行承兑汇票、无交易背景背书票据等情形。请发行人详细说明上述情形的产生原因、往来单位名称、与发行人及其关联方是否存在关联关系、涉及开票金额等具体情况、是否违反《票据法》等法律法规的规定、是否构成重大违法行为、是否存在受到重大行政处罚风险。请保荐机构和发行人律师对此进行核查并发表明确意见。

双一科技2012-2014年存在较大的资金拆借行为,其中资金借出合计本金5534.65万元,2012年期初资金借入金额为580.27万元,当期再次借入320万元,期后主要进行款项偿还行为。

对此:请说明2012年初资金借入余额中的徐智154.65万元具体内容,含借入时间、利率、原因,说明该出借人的具体情况,发行人存在资金出借也不予偿还的原因、对方不予追讨的原因,说明此前出借的条件及期限,说明该人员是否与发行人、主要股东和管理层及其关系密切的家庭成员存在关联关系,是否存在关联关系披露不足的问题。王庆华及其关联公司在2012年借给发行人超过700万元(含期初余额)且多数款项长期出借直至2014年才予以偿还,但是同期王庆华及关联公司也多次大额、长期向发行人借款,其中王庆华及德州亚星纺织机械有限责任公司更是在期间同时存在借出未还而向发行人借入的行为。请说明发行人与上述人员及法人借入借出的利率差,存在上述行为的原因,是否向发行人输送利益。请说明发行人期间存在大额未还的款项而继续对外出借款项的原因,发行保荐工作报告称当地与公司或实际控制人关系较好的企业或个人提出借款需求的时候,一般会给予帮助并收取一定的利息,请说明实际控制人为何不通过发行人还款给其他债权实体再出借而必须由发行人出借的原因,是否利用借款利息向发行人输送利益。发行保荐工作报告称,发行人出借的款项除部分人员和公司财务困难仅收回本金外,其他均有利息,请说明上述财务困难的人员和公司是否真实汇回本金,是否发行人关联人予以支付而避免发行人计提大额的损失。请说明发行人内控的有效性及目前的情况。请分项说明发行人资金拆入时间和偿还的时间、借入的原因、利率,分项说明发行人资金拆出的原因、对方的性质(关联方、供应商、客户、其他)、利率,如为供应商,说明借出款项如何与预付款项、应付款项的划分,该借出款项是否导致供应商供应价格等条件的变化,是否形成对某一供应商的依赖;如为客户,请说明借款是否与客户合作有关联,如后续停止借款是否对业务合作有影响,说明发行人其他关联人是否承接向供应商或客户借出款项的事项。请保荐机构和申报会计师、发行人律师对上述事项进行核查,说明发行人是否存在除上述事项以外的资金拆借行为,并对上述事项出具意见。

毛利率高于同行

招股书数据显示,双一科技2014年至2016年主营业务毛利率分别为43.46%、45.75%、45.78%;综合毛利率分别为45.00%、46.15%、47.47%。

双一科技同行业上市公司分别有中国巨石、再升科技、九鼎新材、中材科技、长海股份。

双一科技同行业上市公司分别有中国巨石、再升科技、九鼎新材、中材科技、长海股份。

中国巨石2014年至2016年综合毛利率分别为35.32%、40.15%、44.50%;再升科技同期综合毛利率分别为40.26%、36.76%、44.23%;九鼎新材同期综合毛利率分别为20.72%、25.80%、21.82%;中材科技同期综合毛利率分别为20.98%、21.62 %、25.64%;长海股份同期综合毛利率分别为30.85%、35.61%、38.74%。

此外,同属风电行业的上市公司金风科技2014年至2016年毛利率分别为27.03%、26.51%、29.26%。但双一科技招股书中并未与金风科技作对比。对此,证监会在反馈意见中要求双一科技说明公司未选择金风科技等公司作为可比公司的原因。

此外,证监会反馈意见还要求双一科技说明报告期内各设备中高毛利率产品的占比及其主要的客户,是否存在部分客户长期购买高毛利率的产品;说明对不同客户销售的同一类型产品毛利率之间是否存在较大的差异及其原因,说明发行人外销产品的出口退税率情况及内外销客户的付款条件,如考虑该情况说明外销的毛利率与内销毛利率的差异等问题。

双一科技出口业务均为风电配套类产品出口。2014年至2016年风电配套类产品出口毛利率分别为56.22%、54.95%、51.88%;同期风电配套类产品内销毛利率分别为40.18%、39.88%、44.03%。

双一科技表示,公司人出口业务毛利率高于内销毛利率,主要因为出口业务的运输费用较高所致。

离奇的营业成本 营业收入“莫名增多”

据证券市场红周刊报道,双一科技的主要原材料采购金额和营业成本中“直接材料”金额之间存在巨大差异。

招股书披露,公司在生产中主要采购和使用的原材料有胶衣、树脂、玻璃纤维、钢材等,报告期内采购总额分别是10724.36万元、10773.49万元和11755.52万元,然而相较采购金额,同期生产中“直接材料”金额支出要远远大于上述数据。

在2016年营业成本中,直接材料金额为18347.77万元,比同期主要原材料采购金额11755.52万元多出6592.25万元,这意味着公司必然要消耗一部分上年度库存,导致库存原材料出现大量减少。

可实际上,该年年末原材料库存金额是2289.56万元,相较期初的1535.79万元不但没有减少,反而还增加了753.77万元。

报告期内各年度均出现了成本中直接材料金额大量多于主要原材料采购的现象,且每年差额还均在数千万元之多。这是少计了采购金额,还是高估了销售和营业成本?

如果双一科技存在高估销售和营业成本的可能,那么,是不是其营业收入也存在高估的情况?

招股书披露,双一科技2016年取得了47958.61万元的营业收入,考虑17%的增值税影响之后,其含税营业收入达到56111.58万元。从财务数据逻辑上看,必然有相应金额的现金流入量,以及应收款项与预收款项金额的增减与之对应。2016年,合并现金流量表的“销售商品、提供劳务收到的现金”项为44777.61万元,相比含税营业收入要少11333.97万元,这就意味着,这相差部分金额必须在资产负债表中相关项目中得到体现。

合并资产负债表显示,2016年该公司期末应收票据3168.45万元、应收账款16245.59万元,合计应收款项金额为19414.05万元,和期初应收款项金额合计19862.28万元相比,不仅没有增加,相反还减少了448.24万元。预收款项方面,2016年预收款项期未余额为383.98万元,相比期初的243.16万元增加了140.82万元。一减一增,营收与现金支付之间的差额扩大到11923.03万元。

同样的,2015年含税营业收入为56171.03万元,相较同期的“销售商品、提供劳务收到的现金”项33461.02万元,有22710.01万元未获得现金支付,这意味着差额部分必然会体现在资产负债中应收款项、预收款项中。

但是,2015年双一科技应收票据期末余额只有5031.53万元,应收账款有14830.75万元,合计19862.28万元,比期初的应收款项14254.29万元要多出5607.99万元,从财务勾稽关系看,意味着当年的预收款项将会有相应地减少,可实际上,2015年预收款项243.16万元只比上年的2544.23万元减少了2301.07万元。一增一减后,公司仍存在14800.95万元的含税营业收入既没有形成现金流入,也没有形成应收款项的增加或预收款项的减少。同理,我们还推算出2014年公司也存在13062.67万元的含税营收未获得现金流和负债数据的支持。

当然,双一科技在招股书中也表示,截至2016年12月31日,公司还存在已背书或贴现尚未到期的银行承兑汇票金额10027.03万元。但即使我们考虑了这1亿元的背书或贴现票据的金额,报告期内每年仍然有数千万元的含税营业收入没有获得现金流量或相应经营债权关系的支撑。

募投项机舱罩售价持续下滑

招股书显示,双一科技此次募投大项为机舱罩及大型非金属模具产业化项目,募集资金投资金额23,188万元。

数据显示,双一科技2014年至2016年机舱罩(含导流罩)销售价格分别为129,741.94元、127,515.76元、112,168.57元。

双一科技表示,2016 年机舱罩(含导流罩)的销售单价相较于 2014和 2015 年持续下滑,主要原因系 2016 年销售的产品中包含较多小功率风机的机舱罩(含导流罩),如 750KW 风机的机舱罩(含导流罩)产品等,该部分小功率风机的机舱罩(含导流罩)销售单价仅为 6.10 万元左右,拉低了 2016 年该类产品的平均单价;叶片根销售价格报告期内较为稳定。

控股子公司2016亏损

据中国网报道,公开资料显示,双一科技是一家集复合材料产品研发、设计、生产、销售和服务于一体的现代化高新技术企业。主要产品涵盖大型非金属模具加工领域、风电领域、工程和农用机械领域、游艇及船舶领域、轨道交通及公共交通领域等。

据了解,公司与西门子、维斯塔斯、大唐华创、歌美飒、浙江运达等国内外知名风电企业建立了良好稳定的合作关系。

从业绩来看,双一科技2014-2016年实现营业收入3.51亿元、4.8亿元和4.796亿元,同期净利润为6125.54万元、10236.51万元和10733万元;经营活动现金流量净额分别为6946.70万元、5731.42 万元和10,412.72万元。

双一科技表示,随着公司生产规模和销售收入的逐步提升,应收账款、存货等资产可能扩大,公司可能需要筹集更多的资金来满足流动资金需求。如果公司不能通过多渠道及时筹措资金或者应收账款不能及时收回,公司将面临资金短缺的风险。

据招股书披露,双一科技目前拥有一家控股子公司为双一科技美国股份有限公司(持股比例为88.70%),2016年亏损了49.24万元;两家分公司分别为陵县分公司和武城分公司,未披露相关财务状况。

应收款猛增

据网易报道,双一科技与西门子、维斯塔斯、大唐华创、歌美飒、浙江运达等国内外知名风电企业建立了良好稳定的合作关系。公司的客户相对集中,虽然该等客户能够带来稳定的订单,但若竞争对手跟进或者上述主要客户经营情况发生变化而减少采购,将对公司盈利能力造成较大影响。

另外,公司还强调报告期各期末,公司应收账款账面价值分别为10,692.49万元、14,830.75万元和16,245.59万元,占总资产的比例分别为25.97%、31.75%和29.28%,占同期营业收入的比例分别为30.47%、30.89%和33.87%。总体来看,报告期内公司应收账款规模同主营业务收入的增长趋势基本匹配,但公司应收账款余额较大且持续增长。

公司制定了合理的信用政策和应收账款回收制度,加强应收账款内部控制,报告期内,公司客户信用度均较高,应收账款回收情况良好,实际坏账率较低。随着公司业务规模的不断拓展,公司应收账款未来可能保持在较高水平,应收账款余额较大不但会影响公司的资金周转速度和经营活动的现金流量,若下游客户出现经营问题,公司还将面临一定的应收账款不能及时回收的风险。

2014-2016年双一科技实现营业收入3.51亿元、4.8亿元和4.796亿元,同期净利润为6125.54万元、10236.51万元和10733万元;经营活动现金流量净额分别为6946.70万元、5731.42万元和10,412.72万元。

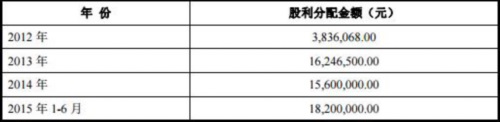

4年分红9,548.25万元

招股书显示,双一科技2012年至2016年共分红9,548.25万元。

2012年分红383.61万元;2012年分红1,624.65万元;2014年分红1,560.00万元;2015年分红1,820.00万元;2016年分红4,160.00万元。