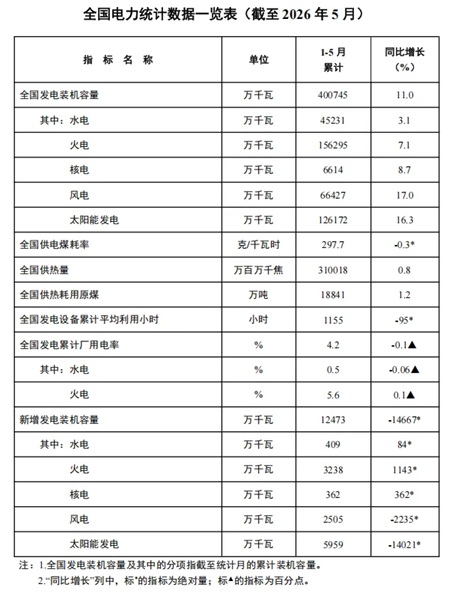

6月25日,国家能源局发布2026年1—5月份全国电力工业统计数据。截至5月底,全国累计发电装机容量突破40亿千瓦大关,达40.1亿千瓦,同比增长11.0%。

其中,风电装机容量6.64亿千瓦(同比增长17.0%),太阳能发电装机容量12.62亿千瓦(同比增长16.3%),风光合计装机19.26亿千瓦,占总装机比重已达48.1%,非化石能源持续成为我国电源增量的绝对主体。

新增装机方面,1—5月全国风电累计新增并网25.05GW,光伏累计新增59.59GW。据测算,5月单月风电新增装机约3.79GW,较去年同期(26.32GW)同比下降85.6%;5月单月光伏新增装机约8.68GW,较去年同期(92.92GW)同比下降90.7%,呈现明显的单月回落态势。

行业分析认为,此番"断崖式"同比跌幅主要受2025年同期抢装潮造成的极高基数影响,去年5月恰逢部分年度指标集中释放与并网节点扎堆,形成阶段性峰值月。进入2026年,随着136号文深化落地、电网消纳约束收紧,新能源项目并网节奏趋于平滑分散,单月波动被显著放大。风光新增装机增速阶段性回调,并不意味着行业基本面走弱,而是新能源发展正步入由规模扩张向结构性调整、高质量发展过渡的新阶段。

其余电源结构方面,截至5月底火电装机占比39.0%,水电占比11.3%,核电占比1.7%。1—5月全国发电设备累计平均利用1155小时,较上年同期减少95小时。

编者短评

5月光伏单月不足9GW、风电不足4GW,数字上看确实"惨烈",但这是拿正常年份去对标去年政策节点催生的异常峰值。更应关注的是:风光合计装机占比已逼近50%,存量盘子足够大;136号文驱动下,投资方从"抢节点"转向"算收益率+看消纳",开发节奏回归理性是必然。短期数据波动不必过度解读,真正的考验在于各省如何把已锁定的千万千瓦级储备项目,在严消纳约束下转化为有质量的并网增量。