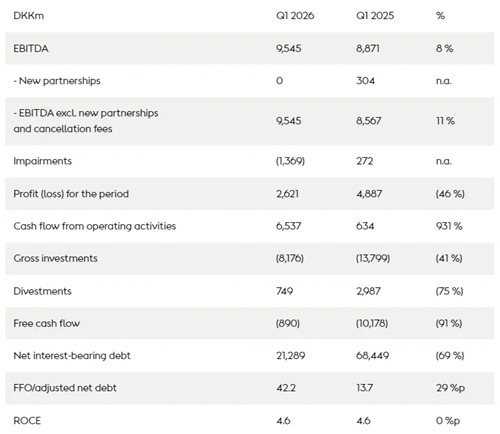

近日,全球海上风电巨头Ørsted(沃旭能源)公布2026年第一季度财报。数据显示,当季公司实现净利润26.2亿丹麦克朗,较去年同期48.8亿丹麦克朗下滑46%,业绩表现呈“冰火两重天”之势。

公司方面解释,净利润的大幅缩水主要源于非现金税务影响,以及受美国长期利率走高拖累,资产计提了约14亿丹麦克朗的减值损失。

然而,剥离这些财务账面因素,Ørsted的核心运营能力依然坚挺。一季度公司税息折旧及摊销前利润(EBITDA)达95.45亿丹麦克朗,同比增长8%(剔除新合作及取消费用后同比增长11%)。盈利增长主要归功于两大功臣:一是Borkum Riffgrund 3(德国)和Greater Changhua 4(中国台湾)两座海上风电场实现投产并网,拉动海上风电总发电量同比大增27%;二是当季风速略高于历年均值。更亮眼的是,公司经营活动现金流大幅改善,从去年同期的6.34亿丹麦克朗飙升至65.3亿丹麦克朗,增幅超9倍,展现出强劲的造血能力。

在全球项目推进方面,Ørsted目前在手的8.1GW海上风电建设组合持续取得里程碑式进展:

美国: Revolution Wind项目已向新英格兰地区输送首批电力,Sunrise Wind项目完成首批风机安装。

欧洲: 英国Hornsea 3和波兰Baltica 2风电场均已启动单桩基础安装工作。

中国台湾: Greater Changhua 2b和4海上风电场的调试工作正按计划推进,目标仍是2026年第三季度实现全容量投运。

基于稳健的运营表现,Ørsted维持2026年全年业绩指引不变,预计全年EBITDA(不含新合作及取消费用)仍将超过280亿丹麦克朗,总投资规模保持在500亿至550亿丹麦克朗之间。

编后语

对于重资产、长周期的海上风电行业而言,利率与税务等宏观因素往往能在账面上放大或吞噬利润。Ørsted这份季报提醒我们,评判行业巨头健康度时,比起受非现金因素干扰的净利润,节节攀升的发电量、不断优化的现金流以及扎实的工程项目进度,才是穿越周期的核心底色。