海上风电的版图,正因基础技术的革新而发生静默而深刻的改变。长久以来,行业普遍认为水深超过50米的海域将是浮式风电的“主场”。然而,全球领先的能源数据与情报公司TGS旗下部门TGS | 4C发布的最新研究报告,对这一传统认知提出了挑战。报告指出,一系列创新型海上风电固定式基础技术的涌现,或将重塑浮式风电的市场定位与未来。

传统边界被打破:固定式技术挺进“深水区”

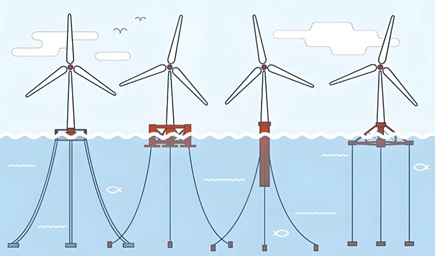

TGS报告重点分析了两类有望改变游戏规则的技术路径:

完全约束平台单桩:由Entrion Wind公司推出的专利设计,通过创新结构,将传统上适用于较浅水域的单桩基础,稳定地拓展至60至120米的中等水深海域。TGS的成本分析显示,在约60米水深时,该技术成本已与传统单桩持平;与导管架基础相比,可度电成本降低5.5至9.6欧元/兆瓦时;相较于浮式基础,其成本优势更为显著,可达7.6至31.6欧元/兆瓦时。

固定式张力腿平台:此项技术灵感源于油气行业的深水作业平台。通过借鉴张力腿平台的稳定设计理念,并将其“固定”于海床,为海上风机在更深水域提供了堪比固定式基础的稳固支撑方案,挑战了浮式平台在深水的“必要性”。

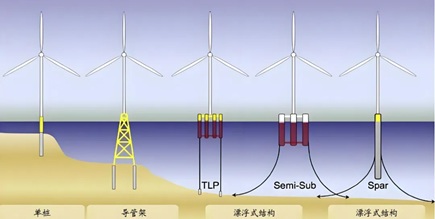

浮式风电的现状:理想丰满,现实骨感

自2017年全球首个商业化浮式风电项目——30兆瓦的苏格兰Hywind项目投运以来,浮式风电的发展规模与速度均未达到早期预期。近十年过去,单个项目的最大容量依旧停留在30兆瓦的门槛,规模化进展缓慢。

聚焦国内,浮式风电虽然项目名称令人应接不暇——“三峡引领号”、“扶摇号”、“海油观澜号”、“国能共享号”、“明阳天成号”以及新近下水的“三峡领航号”,但一个不争的事实是:所有这些项目目前仍停留在样机示范阶段,每个项目仅部署单台机组。

背后的核心瓶颈在于经济性。风机与浮式平台的整体成本虽有下降,但幅度有限,度电成本仍远高于固定式海上风电。当前,仅有像英国等为浮式风电提供专项差价合约补贴的市场,才能提供足以覆盖其高昂建设成本的上网电价。缺乏普遍性的经济竞争力,严重制约了其大规模商业化进程。

未来之争:浮式风电是否将失去“入场券”?

当固定式基础技术不断突破水深限制,并以显著的成本优势侵蚀浮式风电的理论市场空间时,一个尖锐的问题随之浮现:在追求平价上网的全球能源转型主旋律下,浮式风电是否正在失去其“现在”,也可能因此失去“未来”?

这场“基础之争”的本质,是技术路径与经济性赛跑。新型固定式基础正在证明,在更广阔的水深范围内,稳定与成本可控的解决方案依然存在。这无疑对浮式风电形成了巨大的降本与创新压力。

海上风电的“深水区”争夺战已经悄然升级。它不再仅仅是风电机组功率的竞赛,更是基础技术路线与全生命周期经济性的终极较量。未来,哪种技术能为人类在更深、更远的海域提供更稳定、更廉价的绿色电力,哪种技术才能真正定义海上风电的下一片蓝海。

编后语

技术路线的竞争,从来都是能源转型中最具张力的篇章。当浮式风电仍在为降低成本、实现规模化苦苦探索时,固定式基础技术已悄然将触角伸向更深的海洋。这并非意味着浮式风电的终结,而是一场关于效率与成本的清醒倒逼。无论是固定式的“深海扎根”,还是漂浮式的“随风起舞”,最终的裁判永远是市场与度电成本。这场“深水区”的较量提醒我们:在绿色航道上,没有永恒的赛道,只有永恒的创新与更优的解。