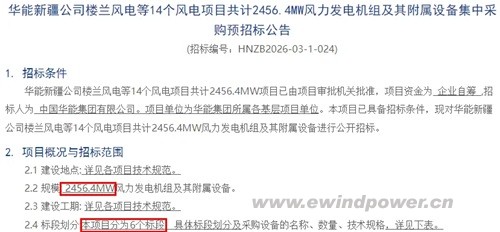

3月5日,华能集团一纸招标公告,为2026年的风电市场投下“开年惊雷”。其电子商务平台发布公告,将对旗下“华能新疆公司楼兰风电等14个风电项目共计2456.4MW风力发电机组及其附属设备”进行集中采购公开招标。

此次招标规模高达245.6万千瓦,不仅是华能集团在马年伊始的最大手笔,也极有可能是本年度截至目前国内风电市场公开的单批次最大规模风机集中采购,标志着新年风电建设热潮的序幕正被强势拉开。

规模空前,布局全国:14个项目覆盖多风区

本次集中采购共涵盖14个风电项目,被划分为6个标段。项目足迹遍布新疆、吉林、陕西、天津、甘肃、河北、河南、湖南、湖北等九省(区、市),实现了从“三北”大基地到中东南部复杂地形地区的全面覆盖。

其中,最核心的焦点是位于新疆的华能楼兰100万千瓦陆上风电基地项目,其容量独占三个标段(标段一、二、三),合计达1000MW。其余项目则分散在各地,单项目规模从35MW到330MW不等,共同构成了这张总容量近2.5GW的巨型订单。这清晰体现了华能集团在全国范围内推动风电规模化、基地化与分散式开发并举的战略布局。

技术风向标:大容量、大叶轮、高塔筒成绝对主流

本次招标公告堪称一份详尽的“2026年陆上风机技术需求白皮书”,其中透露的几大趋势尤为关键:

10MW+时代正式叩门:楼兰项目的标段一、二明确要求单机容量大于10MW、小于12MW,叶轮直径200米及以上,轮毂高度不低于120米。这是头部发电企业对陆上10MW级以上风机进入商业化应用阶段的最明确信号,将直接考验整机商的研发与交付能力。

主力机型要求不降:除楼兰项目外,其余多数项目的主力机型锁定在6.25MW,但对配套的叶轮直径(普遍要求220米及以上)和轮毂高度(125米至160米不等)提出了更高要求,旨在最大限度提升低风速、复杂地形下的发电效率。

塔筒技术多元化适配:公告中,伊通、吴堡、华亭、通道等项目明确要求或可采用混塔(钢混塔筒),以适应高切变风区、运输限制或特定环保景观要求。这表明,定制化、最优化的解决方案日益受到业主重视。

设计灵活性与安全性并重:

混排方案受青睐:多个标段(尤其是大型基地项目)接受不同单机容量、叶轮直径的机型“混排”,为整机商优化微观选址、提升整体场址收益率提供了空间。

安全等级精细化:风机安全等级要求从适用于极端风区的IEC IA类,到适用于低风速复杂地形的IEC III类(A/B/C细分),体现了对风资源精准化评估和安全性的高度重视。

强电网导向:几乎所有项目都强调“确保通过电网验收及并网发电要求”,凸显了在新能源高比例接入的背景下,项目的电网友好性已成为硬性门槛。

市场影响:巨头订单定调,行业竞争白热化

华能集团作为中国发电行业的“国家队”龙头,其集中采购一直是风电产业技术路线和市场价格的核心风向标。此次近2.5GW的超级订单,无疑将为具备大兆瓦机型(特别是10MW+)量产能力的头部整机商带来巨额业务,同时也将加速推动大叶轮、高塔筒及混塔技术的市场普及。

招标结果不仅关乎巨额订单花落谁家,更将深刻影响2026年风电整机市场的竞争格局、技术走向和价格水平。业内预计,一场围绕技术创新、度电成本、交付保障与全生命周期服务的巅峰对决,即将在各大主流整机商之间展开。

目前,该项目资金已由企业自筹到位,招标条件完备。风电行业的聚光灯,已完全聚焦于这场即将上演的“马年第一标”。

编后语:华能此次近2.5GW的招标,如同一份清晰的行业“任务书”:它既以真金白银推动陆上风电迈向10MW+的全新平台,也通过精细化、多元化的技术要求,引导产业从单纯追求单机容量,转向对发电量、适应性、并网性能与经济性的综合最优解探索。这不仅是年度市场的“启幕战”,更是中国风电迈向高质量发展新阶段的关键一役。谁能为客户交出更优的“答卷”,谁就能在接下来的竞争中占据先机。