在 “双碳” 目标驱动下,新疆电力市场化改革在2024年交出了一份耀眼答卷。4月25日发布的年度电力市场运行报告显示,全年组织交易达322 批次,市场主体扩容至13851家,新能源交易规模同比激增190%,电力中长期交易累计突破8000亿千瓦时,光伏成交均价低至174.74元 / 兆瓦时(约 0.174元/度),创西北地区新低,这一系列成绩展现出新疆电力市场的蓬勃活力与巨大潜力。

市场主体扩容至1.38万家,储能等新型主体崛起

截至2024年底,新疆已构建起涵盖 “发电 - 售电 - 用户 - 储能” 的全链条市场体系。发电侧,783家发电企业总装机达1.22亿千瓦,覆盖火电、水电、风电、光伏全品类;售电侧,275家售电公司中,本地注册占比 41%(113家),162家跨省企业的引入使竞争更加激烈;用户侧,1.27 万电力用户中,零售用户占比高达97%(12408家),电网代购用户减至 352家。此外,独立储能、源网荷储一体化、负荷聚合商等 17 家新型主体的入场,为市场注入了新的活力,推动了市场结构的多元化发展。

疆电外送 “量价双控”,市场化电价机制显效

2024年,新疆疆电外送规模达1267.25亿千瓦时,同比增长0.37%,占全疆发电量的26%。其中,配套电源外送 1126.1 亿千瓦时,均价272.43 元/MWh;疆内电源外送141.14亿千瓦时,均价292.92元/MWh。外送均价同比下降1.19元/MWh,跨省交易在优化资源配置方面发挥了显著作用。通过 “量价双控” 的市场化电价机制,实现了经济效益与社会效益的双赢,为新疆电力市场的稳定发展提供了有力支撑。

疆内市场量价齐升,新能源占比突破35%

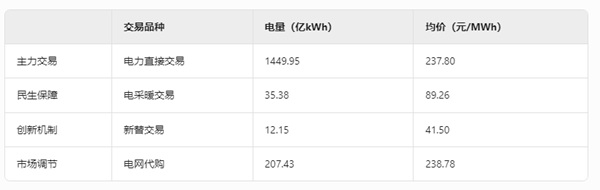

全年组织交易322批次,形成了电力直接交易、电采暖交易、新替交易、电网代购等四大核心板块。

火电、风电、光伏共同发力,电源结构呈现 “火电主导、风光追赶” 的态势。其中,火电发电量962.57亿 kWh,占比66.4%,均价243.21元/ MWh;风电254.05亿kWh,均价235.6元/MWh,同比增长32%;光伏 203.12亿kWh,均价174.74 元/MWh,凭借成本优势领跑全品类。在疆内市场,新能源占比突破35%,为市场注入了绿色动力。

市场化改革三大突破

在交易机制上,新疆首次实施 “带电力曲线” 交易,将24小时细分为尖、峰、平、谷、深谷5时段定价,引导用户削峰填谷,提高了电力系统的运行效率。新能源消纳方面,取消打捆比例限制,风电光伏可独立参与全品种交易,市场化消纳量达500亿kWh,有效解决了新能源消纳难题。交易周期也实现了压缩,从年度合约向D+2日短期交易延伸,日均开市1.3次,为现货市场奠定了基础。

作为全国第二大新能源基地,新疆通过 “中长期交易压舱+现货机制探索” 双轮驱动,2024年新能源交易规模突破457亿千瓦时,带动每度电减排二氧化碳 0.85千克。随着 “千乡万村驭风行动” 等政策的落地,预计2025年新能源交易占比将突破45%,持续为 “西电东送” 战略注入绿色动能,为全国能源转型和可持续发展作出更大贡献。

掌上风电 编后语:新疆2024年电力市场年报的发布,让我们见证了其在电力市场化改革道路上的坚定步伐和卓越成就。从市场主体的扩容到新能源交易的突破,从疆电外送的优化到市场化机制的创新,新疆电力市场正以蓬勃的生机和无限的活力,书写着绿色能源发展的新篇章,也为全国电力市场的改革与发展提供了宝贵的借鉴和启示,期待其在未来的征程中创造更多辉煌!