然而,GWEC 警告称,一些市场的政策不稳定性日益增加,并指出需要改进许可、电网传输和拍卖机制,以保持全球电气化趋势,实现各国的能源和气候目标,减少对化石燃料的依赖,并实现全球商定的到2030年将可再生能源容量增至三倍的目标。

GWEC 指出,尽管2024年是风电装机量创纪录的一年,但总体数据掩盖了全球市场的巨大差异,其中大部分装机量发生在包括中国和欧洲在内的少数成熟市场。

GWEC首席执行官Ben Backwell说:“过去几年宏观经济面临更具挑战性的阻力,但风电行业再次打破了新增装机量纪录。虽然风能继续推动投资和就业,改善能源安全并降低消费者成本,但我们看到世界某些地区的政策环境更加动荡,包括意识形态驱动的对风能和可再生能源的攻击以及在建项目的停止,威胁到投资的确定性。”

他补充说:“激进的关税战进一步增加了国际投资决策的不确定性,并有可能破坏风电行业所依赖的国际供应链。我们所看到的一系列已宣布和威胁实施的关税——包括一般关税和针对钢铁等特定商品的关税——给我们行业带来的全部成本尚未完全计算。”

Backwell先生补充说:“至关重要的是,世界各地的政策制定者要确保稳定和可预测的市场框架,在多边框架内工作以确保自由和公平的贸易,并与投资者和行业合作,实现清洁、高效的风电快速部署,以支持经济增长和繁荣。”

关键数据

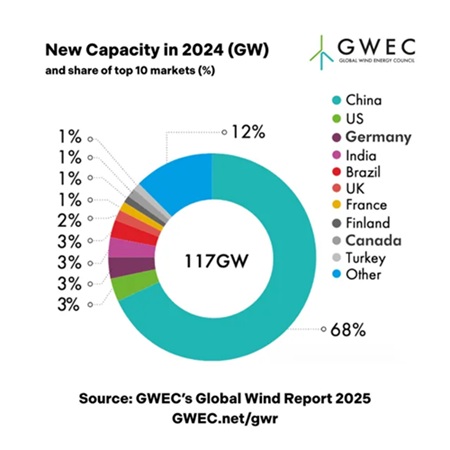

《2025 年全球风能报告》包括来自世界各个地区的数据。去年的增长——新增陆上风电109GW 和海上风电8GW——使全球风能累计装机容量达到1136GW,遍布各大洲,去年有55个国家和地区安装了风电机组。

2024年,中国的新增装机继续在全球领先,其次是美国和德国,印度与巴西也位居前五。截至2024年底,这五个市场也是全球累积风电装机量的前五名,巴西在去年超过了西班牙。

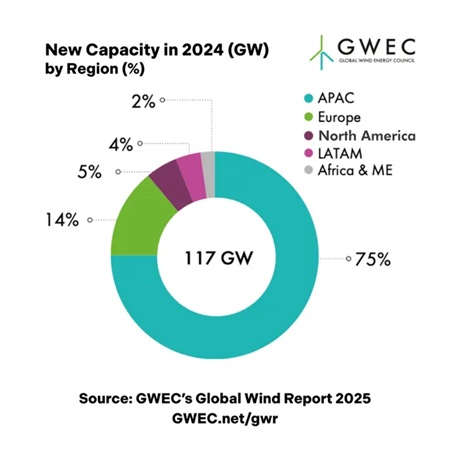

亚太地区新增装机同比增长7%,而非洲和中东则同比增长率107%,这要归功于埃及794兆瓦和沙特阿拉伯390兆瓦的新增装机。与2023年相比,北美、拉丁美洲和欧洲的新安装量有所下降。

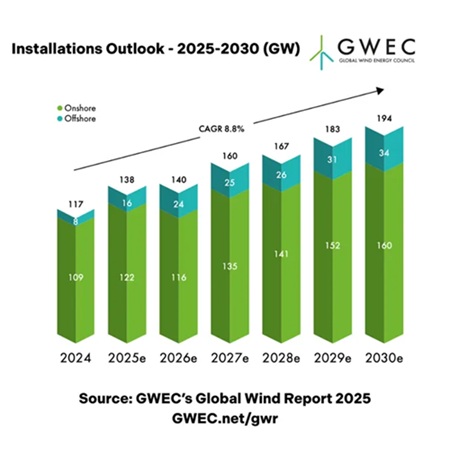

该报告预测,风能行业未来的复合年平均增长率为8.8%,这意味着到2030年,全球风能容量将增加981GW。GWEC 的市场情报服务预计,到2030年,新装机容量将连续创下历史新高,2025年新增装机容量为138GW,2026年为140GW,2027年为160GW,2028年为167GW,2029年和2030年分别跃升至183 GW 和194GW。

去年,拍卖和其他采购机制中标的陆上风电总量翻了一番(不包括中国)。在欧洲,中标的陆上风电总量达到17GW,比2023年增加了24%,这主要是由于德国中标的陆上风电容量达到11GW,比上一年高出72%。通过正确的政策框架,特别是改进许可并建立更好的拍卖模式,利用双边差价合约等工具降低投资者风险,风电的部署会进一步加速。

GWEC 对2025-2030年的预测显示,海上风电新增装机将从2025年的16 GW 增加到34 GW,到2030年,海上风电将从占全部新增装机容量的11.8%上升到17.5%。

苏司兰集团(Suzlon Group)副首席执行官兼GWEC副主席Girish Tanti表示:“2030年即将到来,我们需要关注全球可再生能源增至三倍的目标。我很高兴看到GWEC的《2025 年全球风能报告》概述了全球风能行业合作并确保风能在全球能源转型中发挥关键作用所需的路线图。”

“风能是世界上最便宜的能源之一,风能使我们能够将经济可行性与气候目标结合起来,将可再生能源增至三倍并逐步淘汰化石燃料是应对气候变化的最可行解决方案。我们必须立即行动起来,没有B星球,我们有责任保护那些受全球变暖危害影响最严重的人。”

今年的《全球风能报告》重点关注市场面临的四大关键挑战:金融和宏观经济逆风、贸易壁垒和市场碎片化、采购和拍卖框架不足,以及全球供应链中具有挑战性的投资条件。

掌上风电编后语:全球风电行业的发展正处于一个关键的十字路口。一面是 2024 年新增装机容量创下了历史新高,展现出风电行业蓬勃的生命力和巨大的发展潜力;另一面却是诸多严峻的挑战接踵而至,政策的不确定性、贸易壁垒等问题给行业未来蒙上了层层阴影。在能源转型这场全球瞩目的 “马拉松” 中,风电作为一支重要的 “主力军”,其发展态势牵动着无数人的心。各国政策制定者、企业以及相关从业者需要携手共进,积极应对挑战,为风电行业营造一个稳定、健康的发展环境,让风电能够持续为全球能源结构优化和气候变化应对贡献力量。毕竟,守护地球的未来,是全人类共同的责任,而风电行业的发展成果也将与我们每一个人的生活息息相关。