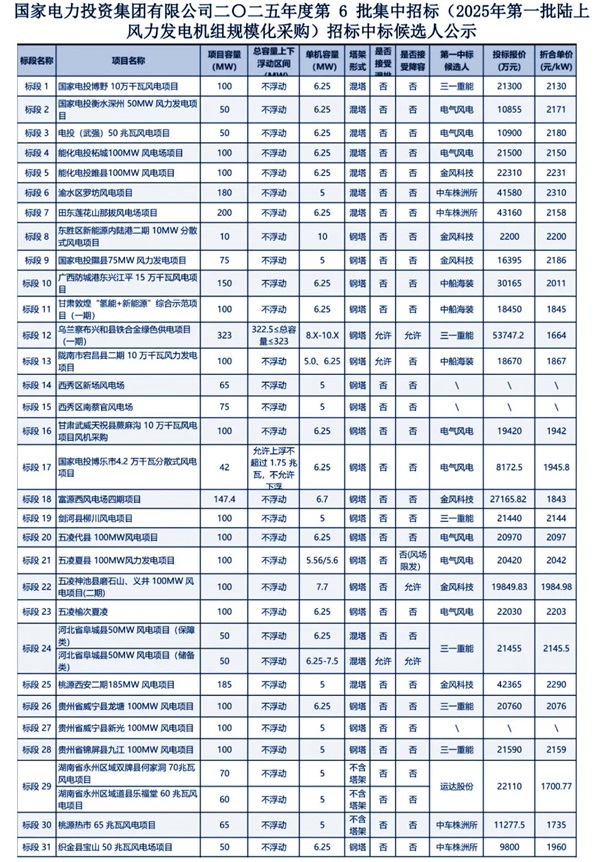

三一重能强势登顶,低价策略显神威

三一重能以823MW的中标容量,以25%的市场份额强势登顶,显示了其在成本控制与技术迭代方面的强大竞争力。电气风电(642MW,占比19.5%)和金风科技(617.4MW,占比18.7%)紧随其后,但金风科技作为传统龙头,市场份额略有收缩,可能受到价格竞争或区域订单分配的影响。中车株洲所(495MW,占比15%)和中船海装(350MW,占比10.6%)保持稳定,而运达股份(130MW,占比3.9%)的份额较低,可能聚焦于特定区域市场或海上风电战略。

价格战白热化:三一重能以1664元/kW刷新低价记录

此次招标的中标均价为2028元/kW,但价格战的激烈程度令人咋舌。最低价出现在标段12的乌兰察布兴和县铁合金绿色供电(一期)项目,三一重能以1664元/kW的超低价中标,显示了其在规模化生产和零部件自供能力上的绝对优势。(订阅号:掌上风电)而最高价则出现在标段6的渝水区罗坊风电项目,中车株洲以2310元/kW中标。这种价格差距不仅反映了企业间的竞争力差异,也预示着行业洗牌的加速。

大兆瓦趋势加速:低风速地区的风电革命

此次招标要求单机容量≥5MW,主流投标机型已上探至6.7-8MW级别,标志着低风速地区风电项目的大兆瓦化进程加速。大兆瓦机型的普及不仅降低了单位千瓦成本,还提升了风电项目的经济性和竞争力,为行业注入了新的活力。

政策与市场双轮驱动:央企装机冲刺释放稳增长信号

此次招标对应“十四五”后期项目,国家电投作为国内最大的新能源投资主体之一,3297MW的规模释放了稳增长的明确信号。叠加2025年非水可再生能源消纳责任权重考核节点,央企装机冲刺预计将推动未来1-2年设备集中交付,为行业发展注入强劲动力。

企业策略分化:低价抢占市场与技术溢价并存

三一重能通过低价抢占市场份额,可能以量补价维持现金流,但需警惕应收账款风险。金风科技则转向高毛利的海上风电与海外市场,陆上板块侧重技术溢价(如智能运维解决方案)。(订阅号:掌上风电)中车和中船系依托央企背景与区域资源深耕属地化市场,订单稳定性较强。

投资提示:关注技术壁垒与国产替代机会

短期来看,价格战可能压制风电板块的估值,但2025年装机放量有望带动业绩修复。投资者应关注具备全球化布局与技术壁垒的企业(如金风科技的海外订单),以及核心部件国产替代的机会(如轴承、主控系统)。

掌上风电编后语:

当风机叶片在高原上空划出银色轨迹,风电行业的未来版图正在被重新书写。4月7日,国家电投2025年第一批陆上风力发电机组规模化采购招标结果的公布,如同一场没有硝烟的战争,揭示了行业竞争的激烈与未来的无限可能。三一重能以823MW的中标容量强势登顶,电气风电与金风科技紧随其后,中车株洲所和中船海装稳如泰山,而运达股份则聚焦特定市场。这场血雨腥风的厮杀,不仅是市场份额的争夺,更是技术、成本与策略的全面较量。

当风机叶片在高原上空划出银色轨迹,风电行业的未来版图正在被重新书写。4月7日,国家电投2025年第一批陆上风力发电机组规模化采购招标结果的公布,如同一场没有硝烟的战争,揭示了行业竞争的激烈与未来的无限可能。三一重能以823MW的中标容量强势登顶,电气风电与金风科技紧随其后,中车株洲所和中船海装稳如泰山,而运达股份则聚焦特定市场。这场血雨腥风的厮杀,不仅是市场份额的争夺,更是技术、成本与策略的全面较量。

从大兆瓦机型的加速普及,到价格战的白热化,再到央企装机冲刺释放的稳增长信号,每一个细节都在诉说着行业的变革与机遇。低价策略是否能成为常态?技术溢价能否在竞争中突围?政策驱动下的市场红利能否持续?这些问题的答案,或许就藏在这场激烈竞争的背后。

风电行业的未来充满悬念,但可以确定的是,唯有在技术、成本与策略上找到平衡的企业,才能在这场变革中笑到最后。让我们共同期待,这场没有硝烟的战争将如何重塑风电行业的未来,又将为绿色能源的发展带来怎样的新动力。风起绿能,电亮未来,这场大戏,远未落幕。