在全球能源转型的浪潮中,风电运维船正成为海上风电产业的“幕后英雄”。它们不仅是海上风电场正常运转的保障,更是未来能源格局中的关键一环。今天,就让我们一起深入探索这个充满活力与潜力的领域,见证风电运维船如何在风口浪尖上书写行业传奇。

历史发展:从木船到智能母船的跨越

1990-2010年:技术初探期

欧洲率先布局,丹麦MHO、挪威Edda Wind等企业主导市场,早期采用改造货船或救生船执行基础运维任务,抗浪性差(仅适应1.5米以下浪高),航速低于13节。中国起步较晚,2000年后以木质渔船为主,2010年后逐步引入钢铝双体船,但国产化率不足30%。

2011-2018年:专业化升级

欧洲推出首艘SOV(运维母船),配备DP2定位系统,自持力达15天,单价超1.5亿欧元。中国振华重工、英辉南方等企业突破双体铝合金船技术,航速提升至25节,抗浪能力达2.5米。

2019-2024年:智能化与绿色化浪潮

全球累计交付风电运维船超200艘,中国占比从10%(2019年)跃升至50%(2024年)。混合动力(柴电+锂电池)、甲醇燃料技术普及,碳排放降低40%-70%。

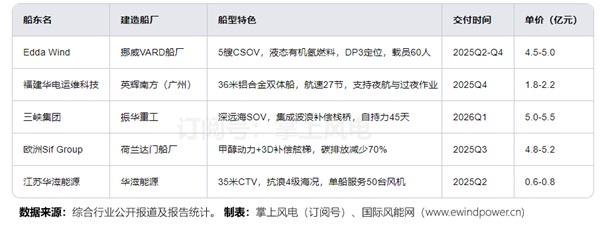

2019-2024年核心数据:船东、船厂与技术迭代

备注:2024年全球现役专业运维船达88艘,中国占40艘;运维母船(SOV/CSOV)占比提升至30%。

2025年手持订单与技术突破

截至2025年3月25日,全球风电运维船(含SOV/CSOV)手持订单量达136艘,主要集中于欧洲和中国市场,船型以专业运维母船(CSOV/SOV)为主,绿色动力与智能化技术成为核心亮点。以下是基于公开信息整理的部分代表性订单信息,如下:

技术亮点:绿色动力:2025年订单中甲醇/氢燃料占比超60%,欧洲船东主导零排放设计。智能化:中国船舶集成多模态导航(AIS+卫星),欧洲船厂研发AI故障预测系统。

行业政策与市场驱动力

中国政策

《“十四五”现代能源体系规划》:要求2025年深远海风电装机超5GW,配套运维船国产化率(订阅号:掌上风电)提升至70%。

自然资源部新政:限制离岸30公里内风电场建设,推动SOV需求。

欧洲政策

欧盟ETS:2027年起对船舶碳排放征税,倒逼绿色技术应用。

北海风电联盟:规划2030年装机达120GW,需配套200艘SOV。

市场预期

规模增长:2030年全球运维船市场规模将达150亿美元,中国占比55%。

技术趋势:浮式运维平台(适应100米水深)、氢燃料动力系统成研发焦点。

未来展望:深海与智能化的终极战场

区域竞争格局

中国:凭借成本优势(欧洲船价高出30%)和快速交付能力,占据全球60%订单。

欧洲:主导高端市场,但依赖中国船厂代工,如振华重工为Vattenfall建造3艘SOV。

风险与挑战

技术壁垒:DP系统、大功率吊机等核心部件国产化率不足20%。

产能过剩:2026年15MW以下船型或面临30%闲置率。

从“近海护卫”到“深海航母”

风电运维船正成为全球能源转型的核心载体。中国能否在绿色竞赛中弯道超车?答案或许藏在每一艘破浪前行的智能母船中。随着技术的不断进步和市场需求的持续增长,风电运维船市场将迎来更加辉煌的明天。让我们共同期待,这些海上巨轮在未来的能源舞台上书写更多精彩篇章!