在能源转型的大浪潮下,风电电缆产业正成为新能源领域中一颗耀眼的明星。今天,就让我们一同走进这个充满机遇与挑战的行业,看看它究竟有着怎样的发展态势。

行业背景与市场动态:海上风电的崛起

随着全球对清洁能源的需求不断增加,海上风电产业迎来了飞速发展。2025年,全球海上风电装机容量预计突破19GW,全产业链投资规模达800亿美元,这一数字创下了历史新高。中国作为核心增长引擎,其风电电缆市场规模在2024年已超千亿元,并且还在以两位数的增速持续扩张。

政策的支持为海上风电产业注入了强劲动力。“深海科技”首次被写入政府工作报告,推动海上风电向深远海延伸。动态海缆、高压直流电缆等高端产品的需求激增,这不仅推动了行业技术的迭代,也加速了国产替代的进程。

全球15大风电电缆厂商竞争力分析:谁是行业佼佼者

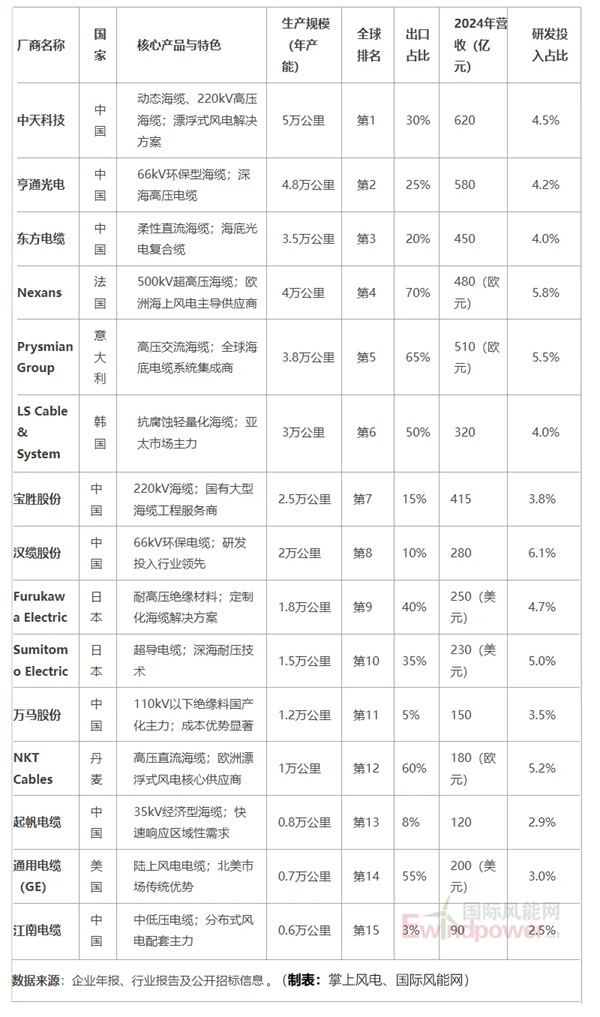

在全球风电电缆领域,竞争激烈,各厂商凭借自身优势在市场中占据一席之地。中国厂商表现尤为突出,在前10名中占据了6席。中天科技和亨通光电更是包揽了前两名,成为行业领军企业。

各厂商在核心产品与特色上各有侧重。例如,中天科技专注于动态海缆、220kV高压海缆及漂浮式风电解决方案;亨通光电则以66kV环保型海缆和深海高压电缆见长。生产规模也存在较大差异,从0.6万公里到5万公里不等。

从市场表现来看,各厂商的全球排名、出口占比、营收及研发投入占比等指标也各有不同。如中天科技2024年营收达620亿元,研发投入占比4.5%;汉缆股份虽然营收相对较低,但以6.1%的研发投入占比居首,显著高于行业平均3.5%。

中国厂商主导,技术突破是关键

中国厂商在全球风电电缆市场中占据主导地位,全球市占率超30%。然而,超高压绝缘料80%依赖进口,国产替代空间巨大。但国产110kV以下绝缘料已实现突破,为行业发展提供了有力支撑。

出口扩张与国际化加速推进。中天科技中标欧洲项目、亨通进入墨西哥市场等,中国企业海外营收占比提升至20%-30%。深海与漂浮式风电驱动需求激增,动态海缆需求增长迅猛。中天科技、亨通等已布局66kV及以上动态海缆,预计2030年全球累计需求达7万公里。

净利润与成本优化并行

在财务表现方面,部分厂商净利润增长显著。如中天科技2024年净利润达45亿元,同比增长40%,主要受益于海上风电订单放量。

研发投入强度差异较大,汉缆股份以6.1%的研发投入占比居首。成本结构优化明显,绝缘料占海缆成本不足1%,但国产替代可降低综合成本10%-15%。

2025-2030年:技术突破与市场增长双轮驱动

全球风电电缆市场前景广阔,预计将以15%复合增速增长,2030年规模突破2000亿元,其中海上风电占比超60%。技术突破方向明确,动态海缆耐疲劳性能提升,目标寿命25年;超高压直流电缆(±525kV)商业化应用。

政策与风险并存。各国碳关税可能影响出口成本,但中国“双碳”目标及欧洲REPowerEU计划将支撑需求。

全球风电电缆产业正从“规模扩张”转向“技术竞逐”,中国厂商凭借政策红利与研发投入,逐步打破海外垄断。未来,深海技术与国际市场的双重突破将成为制胜关键。在这一充满机遇的领域,让我们共同期待更多创新与突破,为全球能源转型贡献力量。