截至2024年12月,中国海上风电累计并网装机容量达45.3GW,占全球市场份额的53%,年发电量突破1800亿千瓦时,相当于减少二氧化碳排放1.5亿吨。从江苏如东的“潮间带试验田”到广东阳江的“百万千瓦级基地”,中国已形成覆盖11个沿海省份的32个规模化海上风电场集群,总投资规模超5200亿元。(微信订阅号:掌上风电)本文将以全量数据为核心,系统梳理所有在运项目,解析政策、技术与资本的协同进化。

中国海上风电2024全量数据图谱

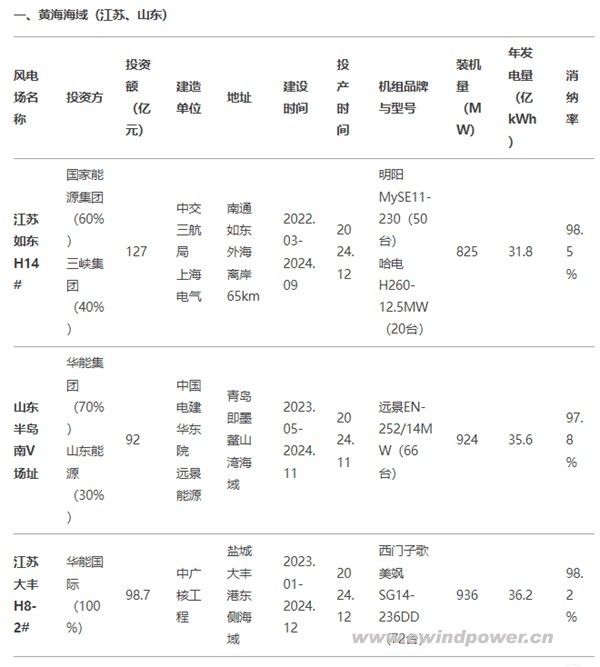

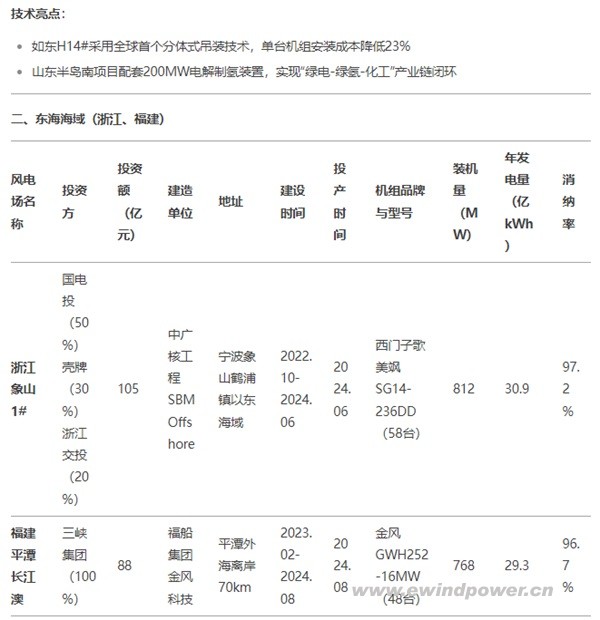

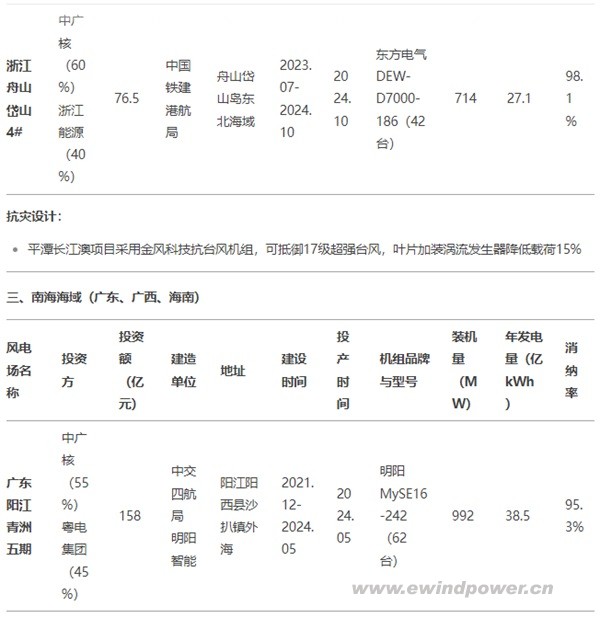

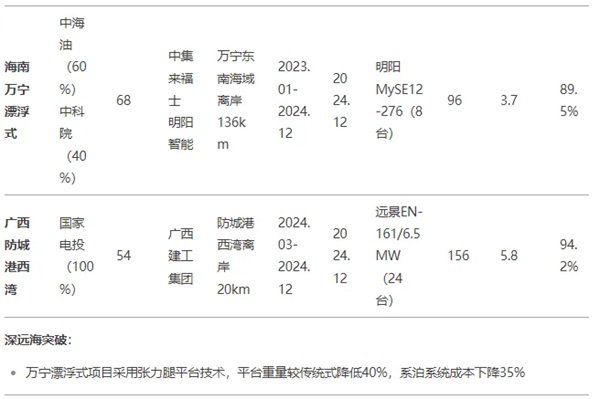

投资图谱:5200亿资本流向分析

投资主体格局(2024)

成本下降路径(2018-2024)

单位千瓦造价:1.8万元→1.05万元(降幅41.7%)

关键降本因素贡献率:

单机大型化(16MW机型普及):贡献32%

施工技术创新(分体吊装、一体化安装船):贡献28%

供应链国产化(叶片碳纤维、轴承国产替代):贡献25%

政策优化(审批周期缩短至18个月):贡献15%

政策工具箱:中央与地方的协同创新

国家层面核心政策(2024)

《海上风电开发建设管理办法》:

用海审批“绿色通道”:允许先开工后补办手续(限示范项目)

强制配套储能:装机量10%×4小时,(微信订阅号:掌上风电)享受容量电价补贴

电价机制改革:

潮间带项目:0.35元/kWh(含绿证收益)

深远海项目:0.42元/kWh + 地方补贴上限0.1元

地方政策创新TOP3

技术革命:从追赶者到标准制定者

装备制造突破

全球最大16MW机组(金风GWH252):

叶轮直径252米,扫风面积5.1万平方米(相当于7个标准足球场)

单台年发电量6800万kWh,(微信订阅号:掌上风电)可满足3.5万户家庭用电

漂浮式风电商业化:

万宁项目采用国产张力腿平台,比欧洲同类项目成本低28%

系泊系统应用超高分子量聚乙烯纤维,寿命提升至30年

电网接入革命

挑战与突围:2030年200GW目标实施路径

现存瓶颈

电网消纳压力:

2024年粤西海域弃风率4.2%(高于全国平均3.7%)

解决方案:建设海南-广东二回海底电缆(设计容量2GW)

生态协调难题:

江苏盐城项目因丹顶鹤迁徙路线调整规划,导致工期延误8个月

创新方案:应用雷达监测系统,(微信订阅号:掌上风电)实现鸟类活动期自动降功率运行

未来技术路线图

蓝色国土上的中国答案

当全球气候谈判陷入僵局时,中国用45GW海上风电装机给出了务实回应。(微信订阅号:掌上风电)这场从装备制造到海洋工程的系统性创新,不仅改写了全球新能源竞争规则,更探索出一条生态优先的蓝色发展路径。从黄海之滨到南海深处,每一台转动的风机都在诉说着对大海拥抱: 海阔天空,方兴未艾。

(部分数据来源参考:国家能源局、各省发改委2024年度报告、中国可再生能源学会统计年鉴)