首次并入海上风电业务后虽然订单饱满,营业收入微涨,但由于物流和材料成本激增,加之IT系统遭受恶意攻击,影响了交付和效率,最终维斯塔斯扣除特殊事项前EBIT利润率连续5年下滑,仅为3%。而且基于当前的预测,维斯塔斯认为2022年盈利水平也不会有明显好转,仍将维持在0%-4%的水平。无独有偶,西门子歌美飒和GE renewable也在2021年出现亏损,并2022年持续微亏。

零碳目标下,全球风电行业都将迎来倍增机遇,但无论从海外厂家展现的业绩还是国内厂家的招标现实来看,增收不增利正在成为普遍现象。这其中,疫情的影响是短期的,降本和盈利的矛盾是永恒的。

今天海外厂家面临的问题,未来国内厂家也必然会面对,只是时间早晚和程度多少。困境之下的维斯塔斯已经做了什么、还准备做什么?值得国内厂家对比借鉴。

陆上主战场,期限全覆盖

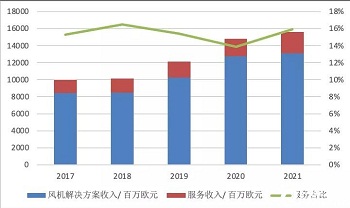

长期以来,维斯塔斯的业务主要包括风机解决方案(包括风机销售、安装、EPC业务等)和服务两大板块,2020年底收购了三菱持有的50%股权后,海上业务在2021年首次并表,并贡献了2.34亿欧元销售收入。

虽然从全球来看近年来海上风电增长较快,甚至给人一种“欧洲风电=海上风电”的错觉,但实际上,截至目前陆上风电仍然是各大主机厂家在各区域营收和利润的主要来源。而且从各机构预测来看,未来10年全球年均新增的100GW的装机当中也有80%来自陆上。

对维斯塔斯来说哦,短期之内海上风电业务无论是机组销售还是运维服务,盈利能力也都无法与陆上比肩,未来五年的发展规划也是让其“赶上大盘”,达到公司其他业务的平均水平而已。

2021年,维斯塔斯共实现销售收入156亿欧元,同比增长5.2%。其中风机解决方案实现了16.6GW交付,总收入131亿欧元,微涨2.7%,并有价值181亿元的13.9GW新订单在手,成本上涨的趋势下单机价格也呈现可喜的上涨趋势。

风机销售乏力主要受到美国PTC政策取消以及疫情导致的项目推迟等影响,这一变化也使得收入的地区分布发生逆转,来自美洲的收入份额从2020年的49%降至31%;欧洲、中东和非洲地区(EMEA)占比则从36%上升至56%,从在手订单分布来看,EMEA地区份额占比50%以上将成为趋势。

图1 维斯塔斯历年收入构成

服务业务一直是维斯塔斯的最大看点和利润的最大贡献者。2021年维斯塔斯服务收入再创新高,同比增长20.9%,达到24.8亿欧元,服务范围覆盖了70多个国家的129GW装机。

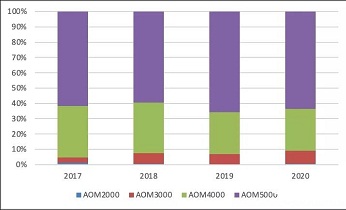

由于其他厂家的破产退出以及在运风机老化等因素,维斯塔斯运维的非自主品牌规模接近9GW,后市场战斗力进一步彰显;合同类型方面,维斯塔斯首次没有披露服务合同构成(AOM2000-6000),但从历史趋势和新闻检索来看,应仍以主动管理的AOM4000-5000为主;服务年限方面,新签署的服务合同平均年限保持在17年,叠加2年质保期,基本覆盖了项目全生命周期,为客户提供稳定收益的同时将一次卖风机扩展为长期卖服务,利人利己。

图2 维斯塔斯历年服务合同占比

增收不增利的主客观因素

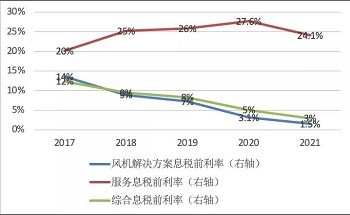

在收入微涨的情况下,维斯塔斯利润却每况愈下,扣除特殊事项前EBIT利润率仅为3%。2020年已然是5年来最差的一年,结果2021年成为了史上更差的一年。

图3 维斯塔斯各业务单元历年特殊事项前EBIT Margin

与收入相比,特殊事项前EBIT利润主要扣减制造/服务成本、运输费用和质保期预期的产品质量保证支出等变动成本(国内厂家习惯将产品质量保证支出放在期间费用,因此双方毛利率口径存在差异,相对而言维斯塔斯的分类更为合理)。

分板块来看,风机解决方案业务扣除特殊事项前EBIT利润率仅为1.5%。

这其中,由于订单签署和价格锁定早于实际交付半年至一年,疫情引起的材料价格上涨和物流成本上涨无法在售价中充分传导,是盈利性下降的主要因素之一;另一个应引起注意的问题是,从2020年开始维斯塔斯的产品质量保证预提比例呈现明显的上升趋势。2019年之前维斯塔斯产品质量保证/收入比例长期保持在2%上下,2020年由于叶片批次缺陷计提比例提高到4.7%,2021年虽然回落到4.4%,但仍然显著高于历史均值。

无论市场有多少个“0”,质量问题永远是最前面的“1”。从国内上市主机厂家年报来看,由于大多数厂家机组出货量增长是在最近两三年,缺乏血的教训,产品质量保证的计提比例没有引起足够重视。除了金风科技、电气风电产品质量保证计提比例相对保守之外(6%),其他厂家计提比例普遍偏低,只有3%左右。在新增订单饱满业绩充裕的时期,应该未雨绸缪多提拨备,缓冲潜在质量隐患对未来业绩的冲击。

服务业务方面,扣除特殊事项前EBIT利润率在连续4年呈上涨趋势后首次下跌,不过24.1%的利润率仍然让同行望尘莫及。对于利润率下降的原因,维斯塔斯认为是材料成本上升所致,但其实从风机寿命来看,运维支出非线性是行业共识。由于维斯塔斯运维服务期限基本覆盖项目全生命周期,伴随被服务的风电项目普遍进入生命周期中后程,以及不同地区电网对风机性能要求的日益严苛,技改和升级改造费用应该也是一个没有明言的重要要素。

提前锁定重置权

在常规业务之外,维斯塔斯也开始了相关多元化拓展。风电项目开发方面,拥有20GW的项目储备,并认购哥本哈根基础设施基金25%份额;2020年维斯塔斯还成立了Vestas Ventures,对风机上游创新技术进行投资,目前已经投资了瑞典Modvion木质塔筒公司和生产快速升降起重机的瑞典S&L Access Systems公司。

不过,最值得借鉴的还是维斯塔斯在后市场推动前市场方面的有效尝试。

提到Repower,人们容易联想到存量老旧风场,无论从国内还是全球来看,这个机会都确实具有想象空间。根据Wood Mackenzie统计,2020年全球有12GW机组运行20年以上,2025和2030年处于这一阶段的装机将分别达到42GW和118GW。

但存在Repower需求的远不止老旧机组,现在看年轻的机组未来也一定会存在Repower需求。如何提前锁定新项目的重置权呢?

2021年,维斯塔斯有多笔服务合同年限超过30年,芬兰市场更是签出了35年服务合同。同期,西门子歌美飒也在芬兰海上项目签署了35年全方位服务协议。

结合当前的机组性能来看,35年的运维服务期远超风机真实寿命,看上去不合理,一个可能的原因是,在项目经营权不受时间限制或者说没有重大终止风险的前提下,如果厂家能提供35年发电量和成本预测,业主可以实现比20年经营期更大的回报;而对维斯塔斯来说,如采取随坏随修的服务方式,期间应该包括了大修甚至是重置,相当于以一次销售+长期服务的模式锁定了35年内卖两轮风机的权利和收益。

回望我国风电市场,主机厂家营销团队只卖风机、后市场团队只卖服务的分割十分明显,维斯塔斯前后市场融合的业务模式值得借鉴。

而且,含补贴时代,20年后风电场能否持续经营一直是阻碍投资人做出Repower、延寿决策的最大障碍。在去补贴+回归三北以后,新核准风场的寿命预计不再受到20年的限制,比如去年底开始的沙漠、戈壁、荒漠地区大型风光基地项目总规划达4.55亿千瓦,这些地区很可能成为风光项目的“永久厂址”。如果能打破以风机寿命或者核准年限来规划和评估项目投资回报的陈规,考虑以土地使用年限、资源特征和技术进步下更长期的投资回报最大化,风电项目可能展现出另一种可能,风机厂家也会收获另一种成功。

近年来,自卑与自负是笼罩在我国本土主机厂家心头的两大情绪,使其无法客观冷静地品评外资厂家的优缺点与差距。

自负来自国内装机增长推动下本土品牌在全球前五有其二、前十有其七的骄人成绩,以及外资品牌完全进不到本土市场前十名的压倒性优势;自卑则源于出口短板,虽然头部企业尝试了多种模式,但截止2020年末我国风机累计出口只有6.37GW,与国内累计装机2亿千瓦、全球累计装机7.4亿千瓦相比缺乏与排名相对应的存在感。

由于主机企业长期专注在内循环,也使其对国际市场的变化缺乏足够的感知,忽略了两个市场诸多神同步的特征。回溯历史会发现,其实国内外主机厂家很多经历和困扰是相似的,只是海外厂家先走了一步。

理解竞争对手,是理解自身处境的捷径;尊重竞争对手,也是自身成长的体现。