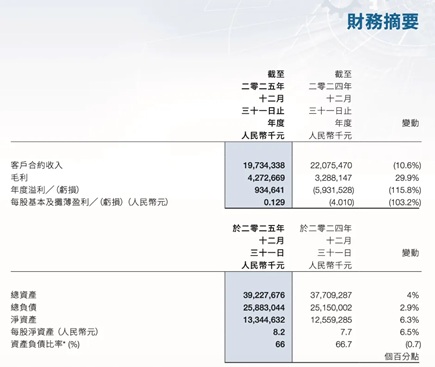

近日,全球风电主齿轮箱龙头中国高速传动设备集团(00658.HK)(简称:南高齿)披露2025年年报。报告显示,公司全年实现总营收197.34亿元,同比下滑10.6%;净利润9.35亿元,相较2024年巨亏59.32亿元实现强势扭亏为盈。这份"迟到"的成绩单,也是中国高速传动经历丰盛控股与原管理层董事会控制权争夺战后交出的首份完整年度答卷。

业绩惊天反转的核心逻辑清晰:2024年公司因旗下贸易子公司违规签订66.4亿元商品买卖协议、相关款项逾期未收回,对应应收款及预付款一次性计提减值损失约66.29亿元,导致当年创纪录巨亏。2025年起公司全面终止贸易业务,彻底清除同类大额减值隐患,叠加低毛利贸易收入出清后毛利率回升至21.7%,利润端得以修复。

分板块看,风电齿轮传动设备作为绝对核心引擎,全年收入173.61亿元,同比增长15.8%,营收占比跃升至88%;公司目前已具备13.6MW—20MW大兆瓦海上风电齿轮箱批量交付能力,深度受益于国内海风装机扩容及头部整机厂绑定关系。传统工业齿轮箱收入20.36亿元(同比-10.4%)、轨道交通齿轮收入3.36亿元(同比-0.6%),仍处承压状态。亮点在出海——全年海外销售收入28.57亿元,同比大增34.7%,海外营收占比由9.6%提升至14.5%,风电齿轮箱出口放量有效对冲了国内部分传统板块的需求疲软。

展望后市,"十五五"期间新增风光装机规划及海上风电累计冲刺1亿千瓦的目标,为上游传动设备打开中长期增量空间。但在德力佳、威能极(Winergy)、采埃孚等国内外对手紧追、整机厂自供比例提升的背景下,丰盛系全面掌控董事会后的南高齿,能否凭大兆瓦技术优势和全球化渠道守住霸主地位,仍是行业关注的焦点。

编者短评

南高齿的"扭亏"本质上是一次刮骨疗毒,砍掉失控的贸易副业、把资源重新锁死在风电齿轮箱制造主场,主业15.8%的增长证明其实力底盘未损。但真正的考题才刚开始:控制权易主后公司治理能否彻底理顺?在大兆瓦迭代加速、海外贸易壁垒抬头、竞对步步紧逼的当下,"齿轮箱一哥"需要在产品可靠性和全球服务网络上拿出比过往更狠的护城河,才能把触底反弹变成新一轮领跑。