上海电气风电集团股份有限公司(以下简称“电气风电”)于3月28日正式发布2025年年度报告。报告显示,公司在过去一年中呈现出“营收快速增长、订单储备充沛,但净利润仍有亏损”的复杂图景,其在超大兆瓦风机技术领域的激进布局成为显著亮点。

营收显著增长,但亏损额扩大

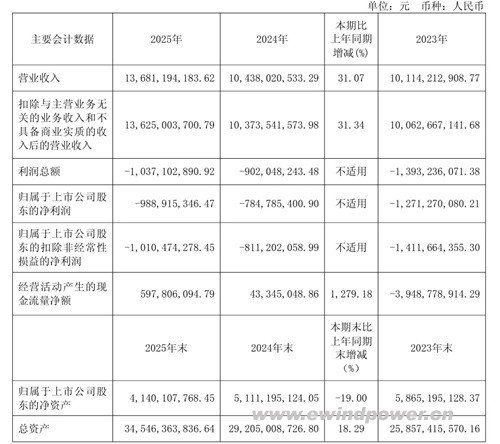

2025年,电气风电实现营业收入136.81亿元,同比增长31.07%,增长势头强劲。然而,盈利层面仍未扭转颓势。报告期内,公司归属于上市公司股东的净利润为-9.89亿元,较上年同期的-7.85亿元,亏损额有所扩大;扣除非经常性损益后的净利润为-10.10亿元,上年同期为-8.11亿元。

订单储备创新高,海外与自持业务有喜有忧

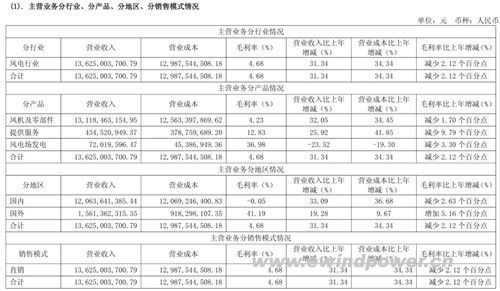

市场订单方面,公司2025年新增订单总量为12,283.55MW,同比微降1.02%,其中已中标待签合同订单为3,777.60MW。得益于新增订单的持续积累,报告期末公司在手订单总量创下20,954.90MW的历史新高,同比大幅增长31.23%,为未来营收提供了坚实保障。海外市场拓展取得突破,全年新增海外订单1,037.10MW。

在自持风电场运营方面,截至报告期末,公司权益装机容量为947.0MW,其中已建成749.8MW,在建197.2MW。但报告期内,自持风场发电收入为7,201.96万元,同比下滑23.52%,业绩贡献有所减弱。

技术跃进:陆海超大兆瓦机型并进,前沿技术多点突破

年报中最为亮眼的部分在于其技术研发与产品迭代的迅猛步伐。

陆上风电:10MW+级别大兆瓦机组快速投入市场,其中11MW产品实现批量交付并网。同时,公司已开展12-15MW级别产品的预研工作。在并网技术方面,实现了陆上10MW级构网型风机的技术应用,旨在解决弱电网下的稳定运行难题。

海上风电:18-20MW级别风电机组已在报告期内实现样机下线,并有序开展20-25MW级别产品的预研。在尖端技术领域,海上16MW漂浮式风电机组样机顺利下线,标志着在深远海技术路线上的重要突破。

关键零部件:叶片技术针对多元化需求持续创新,包括针对海外市场完成开发的全碳纤维S98系列叶片,成功研发的极寒地区除冰叶片,以及国内率先应用的叶片阻尼器技术方案。

电气风电的2025年年报呈现出一家整机商在行业激烈竞争与价格压力下的转型缩影。一方面,通过激进的“大兆瓦”技术竞赛,在陆上和海上不断冲击单机容量极限,并布局构网型、漂浮式等前沿技术,试图构建长期技术壁垒。另一方面,营收增长未能转化为利润,且自持电站收益下滑,反映出公司仍面临严峻的成本控制与盈利挑战。超过20GW的在手订单是其穿越当前周期的底气,但如何将技术领先优势转化为实实在在的财务回报,将是电气风电未来面临的核心考题。

编后语:增收不增利,手握巨量订单却深陷亏损,电气风电的财报是当前风电行业激烈内卷与价值重估期的典型样本。巨资押注超大兆瓦技术,是面向未来的豪赌,也关乎生存的竞赛。当技术参数的天花板被不断捅破,如何让财务报表的地板坚实起来,或许才是行业从规模竞速迈向高质量发展的真正标志。