2月12日,中国可再生能源学会风能专业委员会正式发布《2025年中国风电吊装容量统计简报》。数据显示,2025年,全国(除港、澳、台地区外)风电新增吊装容量高达130GW,较2024年大幅增长49.9%,连续多年保持高速增长,彰显了我国风电产业蓬勃的发展势头与强大的制造交付能力。

陆上风电依然是绝对的增长主力。2025年,陆上风电新增装机容量达到125GW,占全部新增装机容量的95.8%。海上风电稳步推进,新增装机容量为5.56GW,占比4.2%。全年新增吊装风电机组共计18272台。

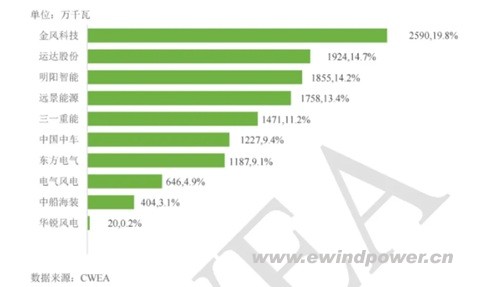

市场集中度保持高位,竞争格局清晰稳固。2025年,国内有新增装机的风电整机制造企业共10家。新增装机容量排名前五的企业合计市场份额达到73.4%,排名前七的企业装机均超过10GW,合计市场份额高达91.8%,行业资源持续向头部企业集中。

2025年风电整机制造企业新增吊装容量排名前五(单位:GW):

金风科技:25.90 GW

运达股份:19.24 GW

明阳智能:18.55 GW

远景能源:17.58 GW

三一重能:14.71 GW

海上风电市场格局呈现出不同的竞争态势。2025年,共有8家整机商有海上新增装机。其中,金风科技以新增装机208.9万千瓦(占比37.6%)位居第一;明阳智能以新增136.7万千瓦(占比24.6%)位列第二。电气风电、远景能源、东方电气、三一重能、运达股份和中船海装六家企业合计分享了37.8%的市场份额。

(注:《简报》中“风电装机容量”特指“吊装容量”,即统计期内发货至现场并完成吊装、静态调试的机组容量。)

编后语:1.3亿千瓦的年新增装机,是一个里程碑式的数字,它凝聚了全产业链的拼搏,也印证了“双碳”目标的强大牵引力。在陆上风电规模化、基地化开发与海上风电稳步推进的双轮驱动下,中国风电产业不仅规模全球领跑,更在激烈的市场竞争中锤炼出了一批具备全球竞争力的龙头企业。榜单上的排名变化,背后是技术、成本、交付与服务实力的全方位比拼。面向未来,如何在持续扩大规模的同时,进一步提升发电效率、可靠性及产业链价值,将是行业从“大风车”迈向“高质量”的关键课题。这份成绩单,是过去奋斗的注脚,更是未来新征程的起点。