大金重工:欧洲市场持续突破,出口收入占比近八成

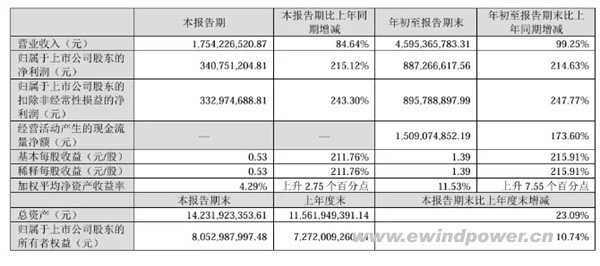

大金重工在三季度表现尤为亮眼,前三季度实现营业收入45.95亿元,同比增长99.25%;净利润8.87亿元,同比增长214.63%。其中第三季度营收17.54亿元,净利润3.41亿元,均创上市以来新高。公司表示,业绩增长主要得益于高质量海外海工项目的持续交付。截至2025年上半年,大金重工在欧洲单桩市场的份额已从2024年的18.5%提升至29.1%,成为欧洲市场第一大海上风电基础供应商。

海力风电:营收增幅居首,第三季度净利同比增长近8倍

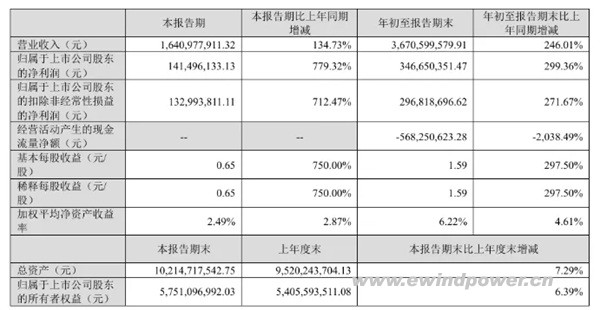

海力风电在前三季度实现营业收入36.71亿元,同比增长246.01%,增幅位居四家企业之首;净利润3.47亿元,同比增长299.36%。其中第三季度净利润1.41亿元,同比增幅高达779.32%,显示出强劲的盈利弹性。公司在海上风电基础与塔筒领域的产能释放为其增长提供支撑。

泰胜风能:订单饱满,陆上装备类订单占比显著

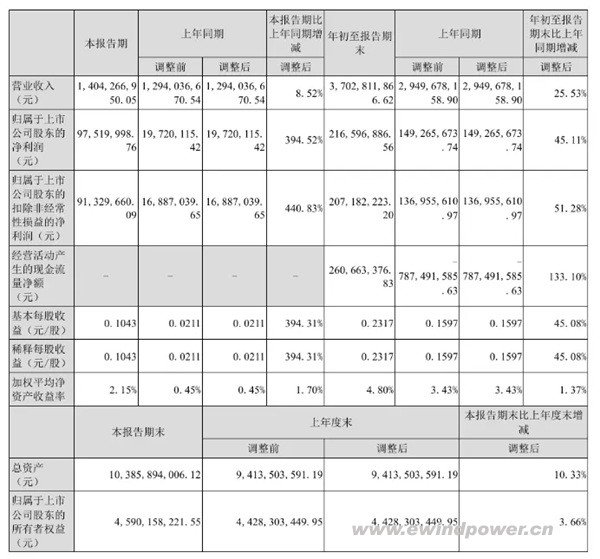

泰胜风能前三季度营业收入37.03亿元,同比增长25.53%;净利润2.17亿元,增长45.11%。公司在手订单充裕,截至三季度末在执行及待执行订单合计47.69亿元,其中陆上风电装备类订单占比突出,达35.56亿元,反映其在陆上塔筒市场的稳定基本盘。

天能重工:净利润同比激增13倍,盈利能力大幅修复

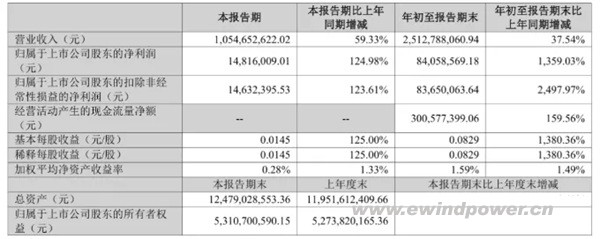

天能重工在前三季度实现净利润8405.86万元,同比增长1359.03%,扣非净利润增幅更是高达2497.97%,展现出较强的利润修复能力。公司第三季度继续维持增长态势,营收同比提升59.33%,净利润增长124.98%。

整体来看,2025年前三季度,风电塔筒与基础环节企业普遍迎来业绩释放期。海外市场特别是欧洲海上风电需求的快速增长,以及国内项目交付进度的加快,共同推动行业整体走高。随着全球海上风电建设提速,具备国际交付能力的企业有望持续受益。

掌上风电编后语:从四家企业三季报可以看出,风电基础结构环节正迎来一轮高质量的业绩成长。大金重工在欧洲市场的突破,标志着中国制造在高端海工装备领域已具备全球竞争力;而多家企业三位数甚至十倍数的利润增长,也反映出行业供需关系的持续改善。未来,随着国内外海上风电规划的稳步推进,具备技术、质量和国际项目经验的企业,有望在绿色能源建设中占据更核心的产业位置。