来源:微信公众号“WoodMac电力与可再生能源”

沙特阿拉伯:区域领跑者或难以实现2030年发展目标

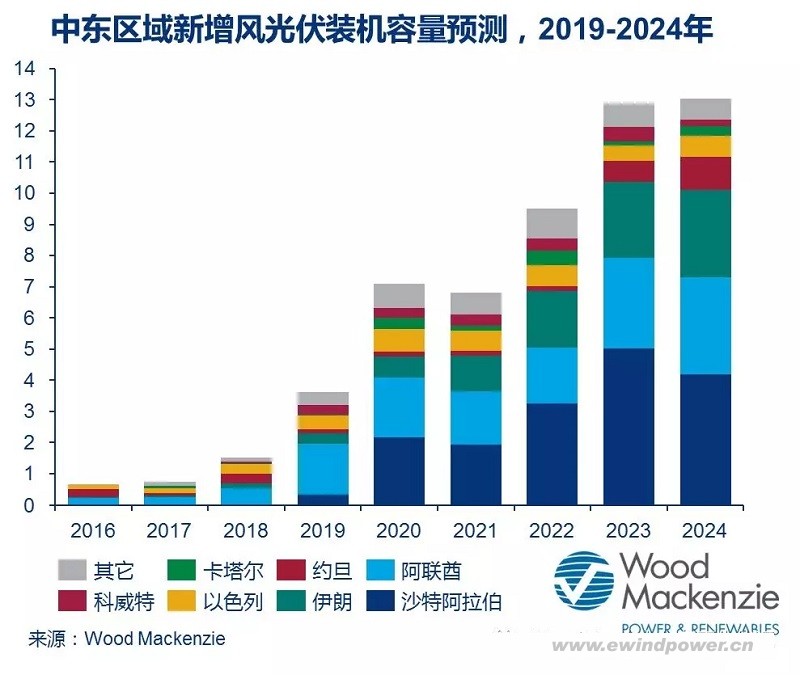

沙特阿拉伯将成为中东区域最主要风电市场,预计未来十年新增风电总容量将占区域市场的46%,达到6GW水平。Vision2030(2030年愿景)中制定的可再生能源发展是最主要的政策支持。2030年风电目标为16GW,利好政策将助力构建稳固的本地供应链。

“2019年1月,沙特政府上调了可再生能源目标,其中70%的目标容量将由Public Investment Fund(PIF)招标。然而,PIF的开发经验在于传统行业,而在可再生能源领域的开发经验非常有限,因此开发存在一定风险。” Wood Mackenzie高级研究顾问Sohaib Malik表示。

约旦:稳步增长的同时面临电网阻碍

2018年,89MW Al Fujeij和86MW Al Rajef项目完工,约旦累计共有375MW运行风电容量。Wood Mackenzie预计至2028年约旦风电市场将新增2GW风电容量。在建的四个项目总计250MW并将于2020年投产。“由于NEPCO缺乏雄厚的财务基础和先进的技术水平,电网难以接纳GW级的可再生能源电力上网,所以未来可再生能源上网是个考验。”Malik表示。

伊朗:地缘政治笼罩下的融资困难

伊朗拥有中东地区最佳风资源,但其发展受到多重地缘政治的挑战和项目融资问题的限制。截至2018年底,伊朗装机容量为278MW,预计2019年增速将放缓,开发市场现不活跃。SGRE是目前唯一一家在伊朗吊装了公共事业规模风电项目的外企整机商。鉴于中国与伊朗间的双边贸易关系,中国风机整机企业或有机会进入市场。

黎巴嫩:储能项目增加,购电协议签署速度加快

随着购电协议(PPA)签署加速,黎巴嫩风电市场正缓慢增长,2019年储备项目将增加至200-400MW。第一轮/第二轮项目招标会的实施将至2025年新增600WM风电容量,随后在2026年因可再生能源目标得以实现而放缓。

其它市场

以色列的开发商通过以3-4%的资本成本为项目融资来降低风电成本,但却面临着来自环保人士的诉讼。小型中东风电市场(阿曼、科威特、卡塔尔、阿联酋、也门和叙利亚)至2028年将提供2GW的风电容量开发机遇。

中东光伏发展前景更为乐观

“与仅6GW的风力发电容量相比,开发商将于2024年增加53GW光伏发电容量。光伏发电已成为该地区许多国家的可再生能源首选,数个国家制定了雄心勃勃的光伏目标即可印证市场对于光伏的关注日益增加。

“随着宏观经济前景稳定的国家开始拍卖大型项目(科威特,沙特阿拉伯和阿联酋),开发商也报出了极低的光伏价格。因此,在巴林、卡塔尔和阿联酋这类风速较低的国家,风能与光伏发电竞争将变得越来越困难。”Malik说。