3月18日,备受风电行业瞩目的中国电建2026年度风机集中采购“入围赛”结果公示。这份涉及总计35GW采购规模的框架协议,不仅为2026年风电项目建设定下了基调,也如同一面镜子,映照出当前整机市场的激烈竞争格局与微妙的价格水位。

本次集中采购分为两大包件:包件一为陆上风电,规模31GW;包件二为海上风电,规模4GW。采购采用“框架协议+二次竞争”的模式,即首先确定入围供应商名单,后续具体项目采购时,将在入围供应商范围内通过谈判或竞价确定最终供应商。

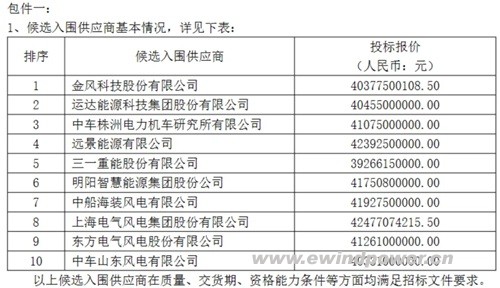

陆上风电:“十强”混战,价格竞争异常激烈

在规模最大的陆上风电包件中,主流厂商悉数入围,形成“十强”格局,包括金风科技、运达股份、远景能源、明阳智能、三一重能、中车株洲所、中船海装、电气风电、东方风电、中车山东风电。

从投标报价来看,竞争趋于白热化。三一重能以约392.66亿元的总报价在入围厂商中价格最低,展现其积极的市场策略。中车山东风电与金风科技分别以约403.31亿元和约403.78亿元的报价紧随其后。最高报价与最低报价相差超过30亿元,反映出各厂商在成本控制、供应链管理及对未来市场预期的不同策略。这一价格区间,也预示着后续“二次竞争”中的博弈将十分激烈。

海上风电:传统强手与新锐势力同台竞技

海上风电包件共有9家厂商入围,基本涵盖了国内主要的海上风机供应商,包括金风科技、中船海装、东方电气、电气风电、运达股份、三一重能、中车株洲所、明阳智能、远景能源。

报价层面,东方电气以92亿元的报价暂列最低,中船海装以92.48亿元紧随其后。传统海上风电主力厂商的报价多处于中高位区间。尽管海上风电规模小于陆上,但其技术门槛更高,此次报价竞争同样胶着,表明新老势力都在积极抢占市场份额,为后续具体项目的角逐奠定基础。

“框架+二次竞争”:稳供应与降成本并重

中国电建此次采用的采购模式颇具深意。框架协议确保了在未来一年内有稳定、可靠的供应商池,保障了大规模项目建设的设备供应安全。而按季度进行的“二次竞争”,则在入围范围内引入了持续的价格与方案竞争机制,有利于集团在项目执行阶段进一步优化采购成本,实现供应链的弹性与成本控制的最佳平衡。这种模式对整机商而言,入围只是拿到了“资格赛”门票,真正的考验在于后续持续的交付能力、技术方案适应性和综合服务竞争力。

编后语:中国电建35GW的采购框架,是观察2026年风电市场走向的关键风向标。入围名单的出炉,预示着新一轮更为激烈的“贴身肉搏”即将开始。在陆上风电市场,价格竞争已然成为最直接的武器;在海上风电领域,技术与可靠性则是立足之本。框架协议锁定了伙伴,而“二次竞争”才决定真正的赢家。对于整机商而言,如何平衡短期市场份额与长期盈利能力,如何在规模、成本与技术之间找到最佳支点,将成为贯穿全年的核心课题。风电行业的竞争,从未止于风机塔筒之下,而是延伸至整个产业链的价值较量之中。