2月25日,国内风电行业迎来一份重量级订单。大唐集团通过其电子商务平台,集中发布了4个风电项目机组采购中标结果,项目总装机容量达350MW,总金额超过10亿元。此次集采不仅展现了当前风电市场的主流技术方向,也揭示了整机制造商的最新竞争格局。

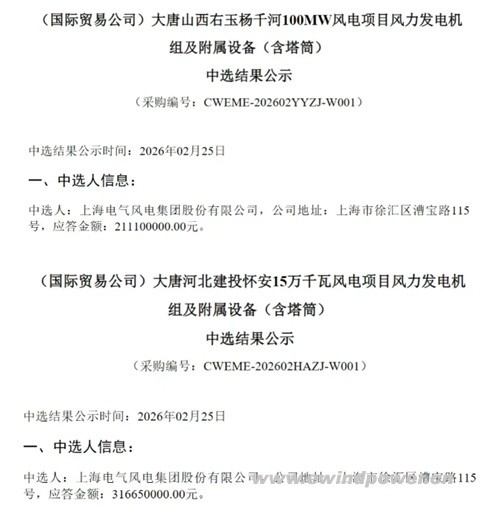

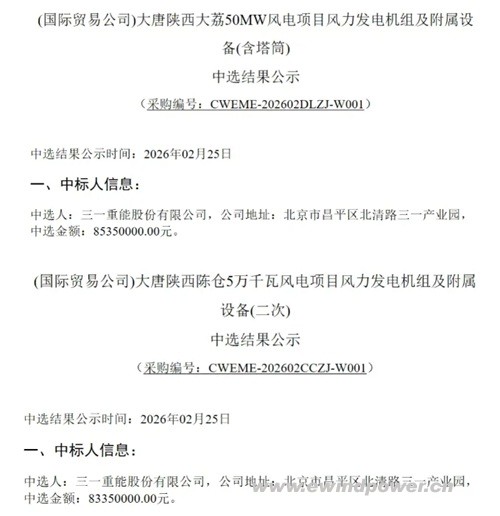

根据公示结果,上海电气风电集团股份有限公司中标两个重点项目:山西右玉杨千河100MW风电项目和河北建投怀安150MW风电项目,中标金额分别为2.111亿元和3.1665亿元。三一重能股份有限公司则斩获陕西大荔50MW风电项目和陕西陈仓50MW风电项目,中标金额分别为0.8535亿元和0.8335亿元。

从技术要求来看,这批项目充分体现了当前风电市场的主流趋势:大容量、大叶轮、高塔筒。其中,山西和河北两个大型项目均要求单机容量6.25MW及以上,叶轮直径不小于216米,轮毂高度125米,全部采用刚性钢塔方案。这标志着6MW+级别风电机组在大规模风电项目中已成为标配。

特别值得关注的是陕西陈仓项目的要求:虽然单机容量在5.0MW至6.25MW之间,但对风能利用效率提出了更高要求——应答机型单位千瓦扫风面积不低于5.61m²/kW。同时,该项目采用了钢混塔技术,轮毂高度可达166米,展现了在复杂地形条件下通过技术创新提升发电效率的探索。

本次集采的另一个亮点是技术路线差异化。山西和河北项目采用标准的刚性钢塔,而陕西陈仓项目则选择钢混塔技术。这种技术路线的多样化选择,反映了行业根据具体风资源条件和项目特点,正在探索最优的技术解决方案,而非简单的"一刀切"模式。

从市场格局看,上海电气和三一重能作为行业头部企业,均获得了订单,显示了中国风电整机制造商在产品技术、成本控制和解决方案能力方面已经相当成熟,能够满足大型发电集团日益严格的项目要求。

对于开发商而言,此次集采反映了两个重要趋势:一是大容量机组已经成为降低度电成本、提升项目收益的关键路径;二是技术方案的定制化和精细化程度越来越高,开发商更加注重机组在实际场址条件下的发电性能表现。

图片

编后语:350MW,近7亿元的订单,折射出当前风电行业发展的几个关键信号。其一,6MW+机组已经从技术展示走向规模化应用,成为项目标配;其二,行业竞争已从单纯的价格比拼,转向综合技术方案能力的较量;其三,针对不同风资源条件的精细化设计,正成为项目成败的关键。对于整机商而言,能够提供既满足成本要求,又具备优异发电性能的定制化解决方案,将是赢得未来市场的核心竞争力。这份订单的分配,既是当前市场格局的写照,也是未来技术竞争的前奏。