掌上风电:2025年,风电行业开年即狂飙!时代新材凭借19.8亿元风电叶片超级大单强势开局,叠加汽车、轨交、新材料多板块协同发力,一季度营收有望突破40亿元,净利润预计超1.5亿元,同比增长显著。机构预测全年净利润有望突破10亿元,低估值修复空间引发市场热议。

核心亮点:19.8亿风电订单点燃增长引擎

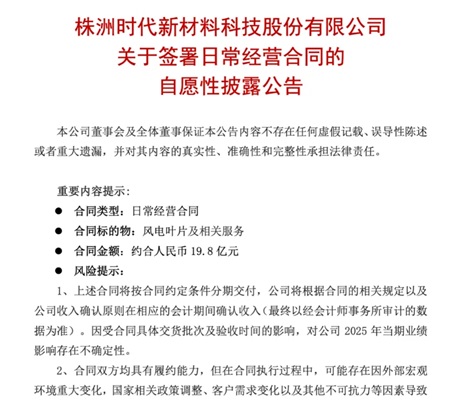

2025年一季度,时代新材与多家风电主机厂密集签约,锁定19.8亿元叶片销售合同(含税),成为驱动业绩的核心动力:

海风突破:海上风电订单金额达2.1亿元(占比10.6%),覆盖10-16MW超大型叶片,适配沿海省份加速扩容的深远海项目。

陆风稳增:陆上风电订单金额17.7亿元(占比89.4%),主供6-10MW主流机型,契合“三北”地区大基地建设需求。

尽管部分收入确认将递延至后续季度,但该订单为全年营收增长奠定基础,并进一步巩固其国内风电叶片市场30%的市占率。

财务亮点:营收稳居40亿阵营,净利率触底反弹

一季度业绩呈现三大亮点:

营收韧性:受益于风电订单放量及汽车板块复苏,季度营收或突破40亿元(对比2024年一季度42.05亿元基数,订单占比约15%推算)。

盈利改善:汽车减震业务扭亏为盈,叠加风电叶片提价5%-10%,推动净利率回升至3%-5%,净利润预计达1.5亿元以上,同比显著增长。

风险可控:资产负债率稳定在68%,流动比率1.19,显示资金链稳健,为技术研发与产能扩张提供支撑。

业务全景:四大板块协同“破局”

风电叶片:大型化趋势下,10MW+海上机型占比超60%,轻资产模式适配行业迭代需求。

汽车减震:德国博哥基地产能转移至亚太,客户覆盖大众、奔驰及国内新势力,单车价值量提升至2万元,毛利率回升至12%。

轨道交通:海外订单同比增长20%,硅胶弹性元件全球市占率第一,填补国内需求缺口。

新材料:新能源电池壳、聚氨酯材料加速研发,瞄准动力电池与光伏赛道,打造第二增长曲线。

业务全景:四大板块协同“破局”

一季度股价振幅达24.36%,主力资金连续5日净流出3.36亿元,反映市场对合同兑现节奏的短期谨慎。但当前动态市盈率23.98倍、市净率1.75倍仍低于行业均值,叠加全年净利润或突破10亿元的预期,中长期配置价值显著。

风险提示与展望

需关注风电主机厂排产延迟、原材料价格波动等潜在风险。相关机构预测,2025年风电装机量或达110GW(同比+30%),叠加汽车板块净利率提升至5%,时代新材全年净利润有望冲击10亿元,估值修复空间可期。

当风电叶片大型化浪潮遇上新能源汽车升级周期,时代新材正以“风电+汽车+轨交+新材料”的黄金组合拳,打出一条低估值高成长的独立行情。随着2025年业绩兑现,这家隐形冠军的估值修复故事才刚刚开始。

特别提示:

本文数据来源基于时代新材公告、证券之星、东方财富网、公司财报等公开信息整理,不构成投资建议!