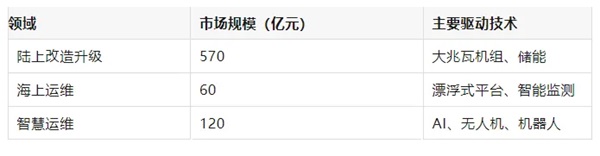

2024年中国风电后市场结构

2025年市场规模及亮点

截至2025年3月,中国《风电场改造升级和退役管理办法》(2023年)已推动全国116个改造项目落地,涉及规模4.85GW,改造后容量提升至8.2GW,预计2025年市场规模将突破6GW。

国家能源局《风电场改造升级和退役管理办法》明确支持增容改造(提升单机容量)和等容改造(替换低效机组)。经济性上改造后风电场发电效率提升20%-30%,度电成本降低10%以上。技术上迭代大兆瓦机组(如明阳智能16.6MW漂浮式平台)推动老旧机组淘汰。

山东:改造项目享受绿电交易溢价10%-15%,电价支持力度显著;

浙江:试行备案制,审批周期缩短30%,推动“千乡万村驭风行动”试点;

广东:明确深远海风电竞配规则,规划国管海域项目16GW。

政策核心目标:通过技术升级提升单机容量(≥5MW)、效率(提升≥20%)及智能化水平,加速实现“双碳”目标。

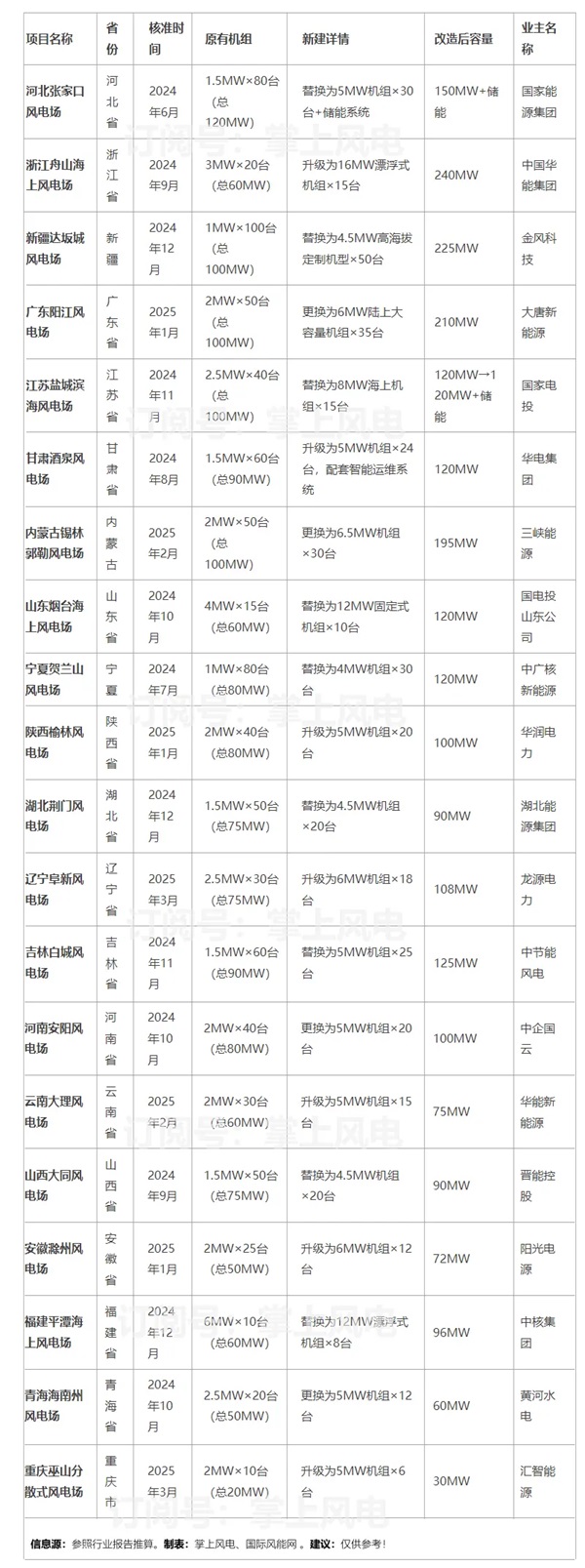

2025年重点改造项目全览(截至3月20日)

以下为全国范围内已核准或开工的改造项目,数据整合自政策文件及企业动态。

政策框架:严控生态红线,强化储能配置)

2024年,国家及地方密集出台政策,规范风电改造升级:申报条件:改造对象:并网超15年或单机容量<1.5MW的风电场,优先处理利用小时数低、安全隐患项目。生态限制:禁止在自然保护地、生态红线和沿海基干林带内扩建,(微信订阅号:掌上风电)到期退役需拆除并修复生态。储能配套:改造项目需配置不低于10%容量、2小时储能的储能系统,确保电网稳定性。区域案例:河北:要求改造项目用地“零新增”,优先利用原有设施。宁夏:增容部分需通过市场化并网,储能配置比例不低于保障性项目。

改造升级的挑战与注意事项

生态合规:严格避让生态保护红线,改造需提供林地使用证明及生态修复方案。退役项目需一次性拆除设施,修复植被,违规者将承担法律责任。

技术风险:大兆瓦机组适配性:需重新评估风电场风资源及电网承载力。

储能配置成本:10%储能比例增加初期投资约8%-10%。

经济性平衡:改造成本回收期约5-7年,需结合地方补贴(如宁夏市场化并网电价支持)优化收益。

未来展望:2025年市场分化与国际化

2025年中国风电改造市场在政策、技术与资本的多重驱动下,正从“规模扩张”转向“价值重塑”。未来十年,改造项目将推动风电行业年均增长超15%,成为实现碳中和目标的核心引擎。2025年,随着央国企主导的“以大代小”项目全面铺开,预计新增改造容量超15GW。同时,海外市场(如欧洲)对高效机组的需求将为中国企业提供增量空间。(微信订阅号:掌上风电)然而,尾部整机商因技术壁垒可能加速出清,行业集中度进一步提升。风电改造既是存量时代的“必答题”,也是绿色转型的“加速器”。在政策与市场的双轮驱动下,企业需兼顾技术创新与生态责任,方能抢占千亿赛道先机。

数据来源:国家能源局、彭博新能源财经、《中国风电后市场发展报告(2024)》、GWEC、企业年报及公开招标文件。