在新能源政策的东风下,全球风电轴承市场正一路高歌猛进。2023年,全球市场规模已达379亿元人民币,预计到2030年将飙升至458亿元,年复合增长率为2.7%。(订阅号:掌上风电)中国市场更是表现亮眼,占据全球54%的份额,2023年市场规模突破200亿元,预计2025年将进一步扩大至250亿元,年增长率超10%。

从区域格局来看,中国稳坐全球最大市场宝座,北美和欧洲分别占据18%和17%的份额。海上风电需求的激增成为推动高端轴承技术迭代的强心剂,2023年全球海上风电新增装机同比增长161%。

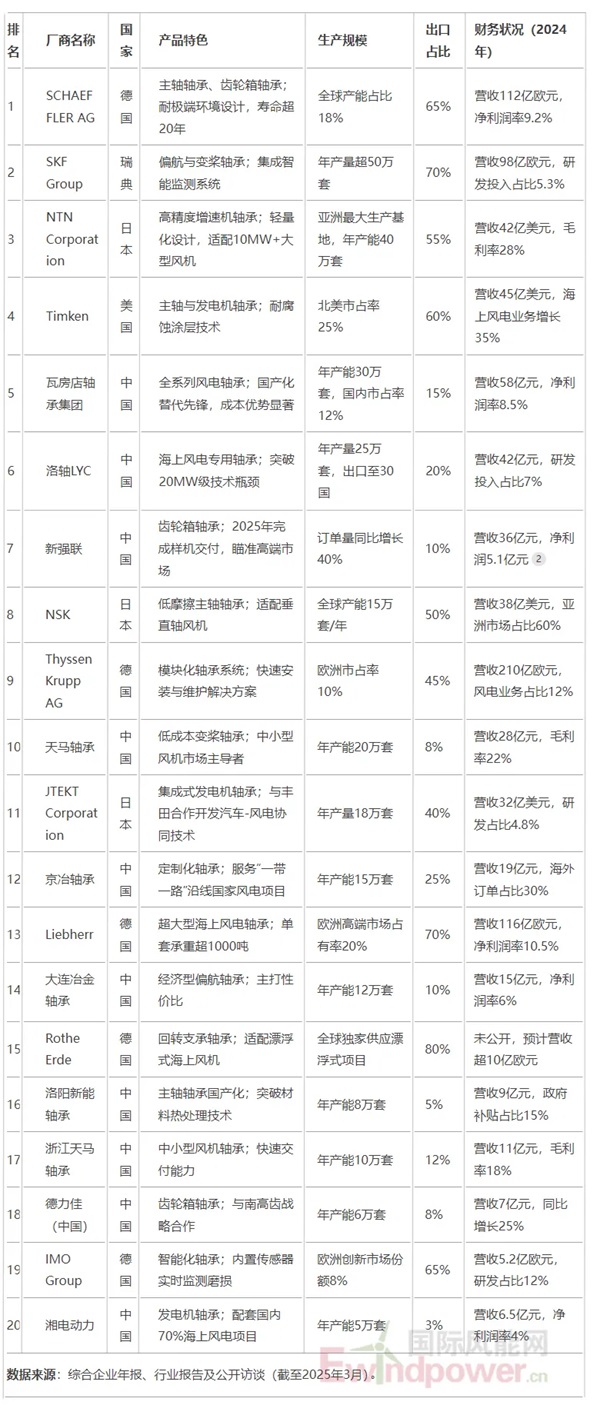

◀ 全球20大风电轴承厂商综合盘点 ▶

以下是基于市场份额、技术实力与财务数据的全球头部企业排名及核心信息:

全球20大风电轴承厂商的竞争格局也颇具看点。德国的SCHAEFFLER AG凭借主轴轴承和齿轮箱轴承等产品,以耐极端环境设计、寿命超20年的优势,占据全球产能的18%,出口占比65%,2024年营收112亿欧元,净利润率9.2%,稳居榜首。(订阅号:掌上风电)瑞典的SKF Group则以偏航与变桨轴承,集成智能监测系统,年产量超50万套,出口占比70%,营收98亿欧元,研发投入占比5.3%,紧随其后。日本的NTN Corporation以高精度增速机轴承、轻量化设计适配10MW+大型风机,拥有亚洲最大生产基地,年产能40万套,出口占比55%,营收42亿美元,毛利率28%,位列第三。

中国厂商在此次行业浪潮中表现不俗,前十中占据6席。瓦房店轴承集团作为国产化替代先锋,凭借全系列风电轴承和显著的成本优势,年产能30万套,国内市占率12%,出口占比15%,2024年营收58亿元,净利润率8.5%。(订阅号:掌上风电)洛轴LYC则在海上风电专用轴承领域突破20MW级技术瓶颈,年产量25万套,出口至30国,出口占比20%,营收42亿元,研发投入占比7%。新强联专注于齿轮箱轴承,2025年完成样机交付,瞄准高端市场,订单量同比增长40%,出口占比10%,营收36亿元,净利润5.1亿元。

在产品创新方面,高端化和智能化成为两大趋势。20MW以上海上风电轴承成为研发焦点,洛轴和Rothe Erde等厂商在这一领域积极布局。SKF和IMO等厂商则推出内置传感器的“智能轴承”,能够实时反馈运行状态。

市场份额方面,全球前三的SCHAEFFLER、SKF、NTN合计占比46%。虽然中国厂商在前十中占据6席,但海外市占率不足10%。(订阅号:掌上风电)不过,中国厂商正在加速出海,2023年出口额达366亿元,东南亚和欧洲成为主要目标市场。

当然,行业也面临着挑战,如原材料成本上涨,特种钢价格年增15%,以及国际认证壁垒如DNV-GL标准等。但机遇同样巨大,中国“十四五”规划支持风电国产化,欧洲能源危机催生200GW海上风电新增需求。

如今,全球风电轴承行业在技术创新的驱动下,正迎来新的增长机遇,而中国厂商正以加速崛起的姿态,在全球市场中崭露头角。未来,随着技术的不断进步和市场的进一步拓展,这个行业将有更多精彩值得期待。