8月3日,伍德麦肯兹风电研究团队近期发布最新研究报告《中国风电整机商风机订单量排名:2023年上半年度数据统计及分析》。

《报告》指出,2023年上半年度,中国陆上风电新签订单量同比增长8%。三北地区的大型风电基地和风光储一体化项目需求旺盛,贡献了超过一半的陆上风电新增订单。地方能源企业在风电基地的项目开发中表现活跃,内蒙古能源和京能上半年共确定7.3GW内蒙古风电基地订单。与此同时,高耗能企业也在积极部署风电项目,实现绿色电力的自发自用。

由于新建海上风电项目审批进度放缓,上半年海上风电新签订单量同比下降45%,仅为3.9GW。其中,广西第一批海上风电项目机组订单在第二季度完成定标,订单容量占上半年海上风电新签订单量的三分之一。

据统计,2023年上半年度,中国市场风机订单量共计44030MW,与去年同期持平。

前5名分别为:远景能源、运达股份、金风科技、三一重能、明阳智能,6-10名依次为:中国中车、中国海装、东方风电、电气风电、华锐风电。

中国风电整机商订单量TOP10

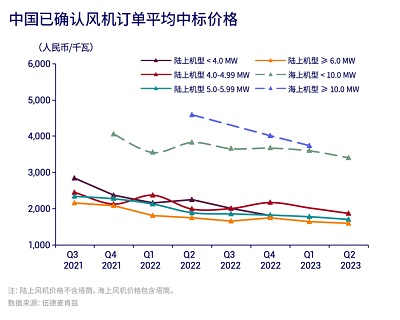

相较于2022年底,2023年第二季度陆上和海上风机平均价格分别下降了10%和13%。

中国风电订单平均中标价格

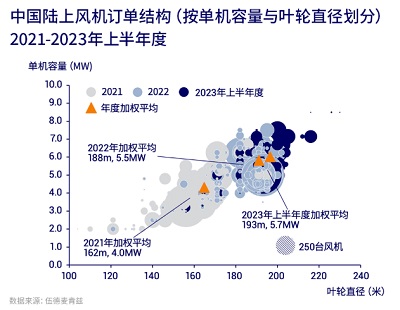

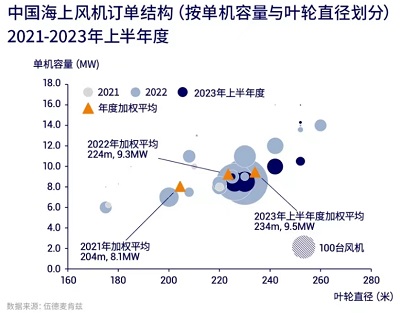

上半年新签订单的加权平均陆上风机单机容量达到5.7MW,海上机组的加权平均容量达到9.5MW。

陆上&海上风机单机订单结构