沿海省份十四五海风规划

海上的风电法兰通常面临着台风、雷暴、咸湿等恶劣环境,这对法兰的制造工艺提出了较大的挑战,需要法兰能够承受更复杂的风力载荷,提高使用寿命。

海上风机有向大兆瓦发展的趋势,这导致法兰口径越来越大,过去采用拼接技术生产的法兰无法满足要求,因此辗环技术成为目前最优选择。

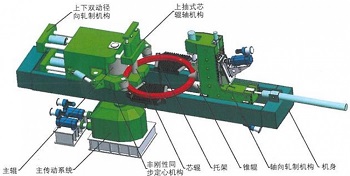

辗环机示意图

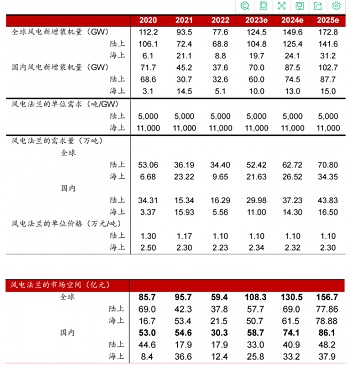

此外,陆风已发展多年,资源开发接近瓶颈,而海风的高成长空间有望带动法兰市场需求的快速提升,我们根据全球和国内装机量以及相关成本数据测算,2025 年全球风电法兰市场空间有望达到 157 亿元,2020 年-2025 年 5 年间复合增速 16%;2025 年中国风电法兰市场空间有望达到 86 亿元,2020-2025 年 5 年复合增速 13%。

风电法兰市场空间测算

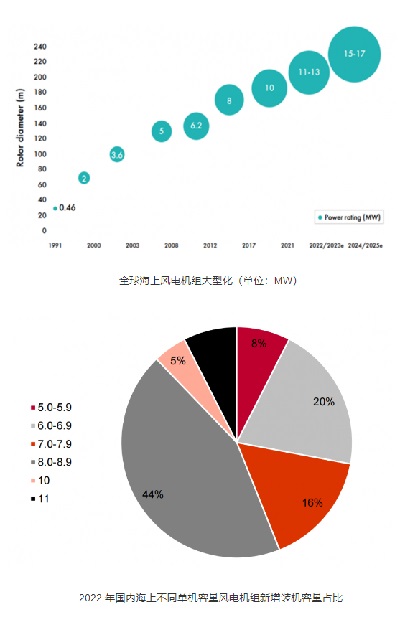

据 IRENA 和 GWEC 数据,2022 年全球陆上和海上风电机组的平均功率估计达到 5.3 和 11-13MW,预计 2025 年将分别达到 5.8 和 15-17MW。

据 CWEA,2022 年中国陆上和海上风电机组的平均功率分别达到了 4.3 和 7.4MW,分别同比增长 37.9%/33.4%。2022 年,在新增的海上风机中,8MW 及以上机组占比达 56.1%。主要风机厂商销售情况与行业大型化趋势一致,大兆瓦风机销售容量增幅较大。

风机大型化意味着风电塔筒的高度和口径均有所提升,而法兰用于连接塔筒,是主要的支撑部件和受力部件,也亟需向大口径发展。

法兰产品价格主要按尺寸来确定,且大口径法兰技术要求更高,从而使得大口径法兰价值更高,有望进一步提高相关企业盈利能力。

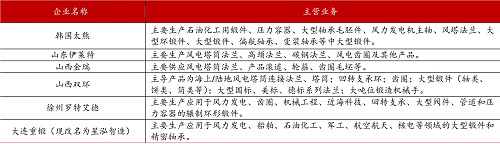

海上风电法兰行业集中度较高,竞争格局相对稳定。主要包括韩国太熊株式会社、恒润股份、山东伊莱特重工、大连重锻、山西金瑞高压环件、徐州罗特艾徳环锻等。

在国内市场份额方面,陆上风电法兰市场由于技术门槛较低,导致竞争格局相对较差。而海上风电法兰市场由于技术、设备、运输半径等限制,市场份额相对集中,恒润股份在海风法兰领域公司占据较多市场份额。以海力风电(国内海上塔筒/桩基龙头)的海上风电法兰采购情况为例,2018-2021H1 其在 5MW 海上风电法兰采购中对恒润的采购比例达到 80%左右。

风电法兰主要企业

大兆瓦法兰价值更高。一方面,随着风机大型化趋势不断发展,塔筒高度与直径增加,法兰的尺寸随之增加,因此对企业资金、设备和技术的需求不断提高,相应的产品附加值也在提高。

另一方面,相比陆上风电,海上风电环境更加恶劣,对法兰产品抗腐蚀、抗台风、耐低温等性能提出更高要求。

因此,海上风电法兰具有溢价。当前小口径法兰(近似陆上法兰)单吨价格在 1 万 多元,而大口径法兰(近似海上法兰上)单吨价格则在 2 万多元左右。海上风电法兰价格总体呈现随兆瓦增大而上升的趋势。