这样的成绩来之不易。2022年,中国海上风电已全面进入无国家补贴发展阶段,不仅要大规模发展,更需高质量开发,只有在满足收益要求下仍可以实现平价的项目,才可能进入开发环节。

为推动更多海上风电项目实现平价开发,整个中国风电产业链都在积极降本。据CWEA统计,当前中国海上风电项目的平均度电成本已经下降到0.33元/千瓦时左右。另据报道,目前水深小于35m,登陆距离小于70km的浅、近海风电场,只要基础不需嵌岩,已基本能够实现平价上网。

“‘十四五’期间,海上风电项目基本以省管近浅海海域为主。经多年积累,中国已基本掌握近浅海风电开发技术,形成了完备的产业链条,确保未来2~3年规划开发的海上风电项目基本能够实现平价。”一位专注于深远海风电技术研究的专家向《风能》介绍:“但进入‘十五五’,海上风电开发布局将发生较大变化,可能对风电开发成本的持续下降趋势产生一定影响。”

有分析认为,水深30~60m、离岸距离30~130km的海上风电项目,将成为“十五五”期间的主流。

据CWEA统计,“十四五”期间,中国沿海省份海上风电规划容量约5000万千瓦。由此推算,预计到2025年中国海上风电累计装机容量将达到0.8亿~1亿千瓦,到2030年达到1.8亿~2亿千瓦。因此,“十五五”期间,中国海上风电新增装机总规模约在1亿千瓦,其中很大比例的项目将位于深远海海域。

此前有专业机构曾分析指出,深远海虽然风能资源条件相对较好,但设计、设施、运输、施工、运维成本远高于近海海上风电,在现有政策与技术条件下,经济性不足。

早在十多年前的国际海上风电市场,这样的影响就曾出现过。国际可再生能源署(IRENA)发布的数据显示,2000年全球海上风电项目的平均建设成本约为2685美元/千瓦(约合人民币18405.94元/千瓦)。随着大量深远海项目的开发,平均建设成本大幅提高,至2008年一度高达5712美元/千瓦。

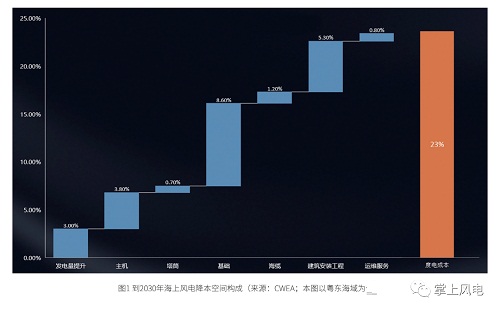

那么,未来影响中国深远海海上风电度电成本走向的具体因素有哪些?据调研分析,有利因素主要包括六方面。

增大规模提效降本

通过提升单体项目规模,可提高项目开发效率,摊薄投资成本。例如,风电场规模化开发的主流开发容量,如果能从30万千瓦提升到50万千瓦,进一步增至100万千瓦,会有效摊薄单位千瓦投资成本。

国外海上风电开发同样符合这一趋势。IRENA的统计显示,2010―2020年全球海上风电项目的平均装机容量从13.6万千瓦提高至30.4万千瓦,增加了124%。2021年,全球海上风电项目的平均装机容量为26.2万千瓦。2020年后,已有部分项目的单体容量超过了100万千瓦。

输电技术水平提升

随着海上升压站及柔性直流输电等长距离输电技术的发展进步,深远海全直流型风电场正成为发展方向。全直流风电场的发电规模将达到40万~100万千瓦,采用30~60kV的汇流电压和±320kV左右的输电电压。

有机构分析,随着时间推移,海缆市场的潜力将吸引更多企业跨过技术门槛,打破现有市场格局,通过更激烈的竞争降低海缆价格。

电压等级的进一步提升,以及柔性高压直流电缆都是深远海项目工程降本的重要方向。据CWEA专家预测,到2030年海缆总体成本将下降15%~20%。

机组大型化降低造价

在一定容量项目中采用更大单机容量的机组,所需安装的设备数量更少,进而减少所需塔筒、基础的数量,在降低单位千瓦造价同时提升整机发电量。投运后,由于机组数量更少,项目单位千瓦运维成本也能得到更好控制。这是目前海上风电通过大型化持续降本的核心逻辑。

业内普遍认为,后续整机大型化趋势仍将持续。有专家预测,如果整机商在未来深远海市场中无法推出12MW以上产品,就会失去竞争优势。这道市场门槛同样被另一项专业预测所验证。据某整机商市场人员预测,到“十五五”初期,长江口以北批量装机单机容量可达到12MW及以上,长江以南则可达到20MW级别,在主机成本进一步降低的同时,可节约25%的机位点和基础。CWEA专家预计,到2030年整机(含塔筒)价格可下降30%~35%。

工程能力持续增强

据了解,海上风电机组安装费用主要包括人工、材料和施工船机等。其中,影响最大的为船机设备费用。由于大型船机设备的制造周期较长,2025年以前新投运的大型吊装船数量有限,预计这段时间吊装价格回落空间有限,在10%左右。

以目前最大单机容量的18MW机型为例,受制于海上风电机组吊装对吊高和桩腿长度的技术要求,2022年国内满足要求的安装平台仅有1艘,2023年将有3艘新一代升式风电安装平台服役,未来5年预计将有10~20艘具备该级别机组吊装能力的风电安装平台投运。

随着“十五五”期间施工船机的大量投运,整机与其基础的吊装、打桩费用,以及海缆敷设费用将进一步下降。据CWEA专家分析,2025―2030年这部分费用将下降25%~35%。

基础技术实现优化

目前,全球主流的深远海风电机组基础技术路线主要分为固定式与漂浮式。到“十五五”期间,根据海上风电项目客观条件,需要选择不同的基础类型。“例如,浙江、江苏、山东、辽宁的海床相对平坦,更适合采用导管架方案配套大容量风电机组为优选方案。福建、广东、海南的深远海海域更适合采用漂浮式基础,从而推动漂浮式基础批量化应用。”上述深远海风电技术专家认为。

对于固定式基础,整机商与设计院都积极开展“机组-支撑结构一体化设计”,以降低支撑结构的原材料用量。CWEA专家预计,随着该技术的推广,到2030年可缩减15%~20%投资成本。对于漂浮式基础,目前仍处样机研究阶段。据一位了解万宁漂浮式海上风电100万千瓦试验项目的企业负责人介绍,此前国内安装的两台样机在38000~40000元/千瓦,而该项目的降本总目标是达到20000元/千瓦以下,计划于2027年实现。

运维成本逐步降低

伴随着海上风电开发规模的逐步增大,越来越多的主体正进入海上项目运维领域,这主要包括业主下属运维单位、整机商服务团队和第三方运维服务供应商。更多的主体必然产生一定的市场竞争,在一定程度上会降低运维成本。

此外,除项目规模化开发与机组大型化所附带的运维成本间接下降外,大量专业运维船舶的投入,以及海上风电场大数据运维平台、故障预警诊断技术的广泛应用,也将一定程度降低运维成本。据CWEA专家预测,到2025年海上风电运维成本可下降15%左右,到2030年可达到40%。

除上述有利因素外,影响“十五五”深远海风电降本趋势的制约因素也不容忽视:

一方面,到2025年后,中国海上风电新增装机规模仍将落后于陆上风电,叠加大型化机组的快速迭代,导致零部件规模化效益不足,机组成本难以实现更大幅度的下降。另一方面,专业风电运输与施工船舶的开发周期长、造价高,海工降本的动力不足,单位千瓦工程成本在“十五五”前后下降不够显著。

“此外,2030年中国将实现碳达峰,可能出现的‘抢装’现象会扰乱正常的降本规律。”上述整机商市场人员预测。但总体而言,制约因素不足以抵消有利因素,到“十五五”末期以前,海上风电成本仍将持续保持下降。

综合上述因素,CWEA通过科学分析,对“十四五”和“十五五”期间中国海上风电度电成本的走势,根据不同海域进行了预测。预计从2022年年底到2030年,中国海上风电度电成本将整体降低19%~23%,从目前的0.33元/千瓦时下降至0.25元/千瓦时左右。其中,粤西、海南周边海域度电成本净值下降最多,达0.08元/千瓦时,其他海域皆为0.07元/千瓦时。