一,事件背景10月12日召开的《生物多样性公约》第十五次缔约方大会上传出消息,我国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,持续推进产业结构和能源结构调整,大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。

实际上在经历了初期分布式光伏,分散式风电,这类化整为零的思路之后,会发现风光消纳问题对于新能源是很重要的问题,所以才提出了要建设大型一体化能源基地,通过协同作战,进而解决风光消纳问题,同时还可以配套抽水蓄能或者电化学储能这样的工程,辅以特高压,从而实现真正的「电力脱碳」。所以在这个背景下,对于风光都需要有重新的认识。

二,补贴对于风电行业的影响补贴是绕不过的一个话题,毕竟过去这些年,风电行业可以说成也补贴,败也补贴,甚至风光两大产业的周期性和补贴的周期性基本保持一致,2020 年是陆上风电补贴的最后一年,导致陆风抢装,2021 年也可能会是海上风电补贴的最后一年,将迎来海风抢装。此后,风电行业将有望全面进入按照燃煤标准价上网的时代。

二,补贴对于风电行业的影响补贴是绕不过的一个话题,毕竟过去这些年,风电行业可以说成也补贴,败也补贴,甚至风光两大产业的周期性和补贴的周期性基本保持一致,2020 年是陆上风电补贴的最后一年,导致陆风抢装,2021 年也可能会是海上风电补贴的最后一年,将迎来海风抢装。此后,风电行业将有望全面进入按照燃煤标准价上网的时代。

为达到 2025 年非化石能源占一次能源消费的比重为 20%,2030 年风电总装机至少 800GW 的目标,未来 10 年我国风电总装机年均增速需保持 11%的水平。随着陆上平价时代到来,企业进入竞争时代,届时政策必然倒逼行业进行降本,所以补贴结束后的,风电行业必然主动寻求降本,那么如何降本也就决定着行业内哪些赛道更具有看点。

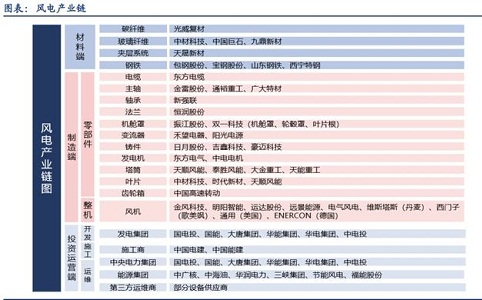

三,风电产业链要知道哪些赛道更有前途,那就先要搞清楚风电产业链。风电产业链由三部分组成:上游原材料及零部件制造、中游风机总装、下游风电场投资运营。1.上游:原料及零部件企业原材料和零部件厂商处于产业链的上游。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。2.中游:风机制造业风机制造企业处于行业中游,市场集中度较高,对于上游溢价能力总体较强。3.下游:风电投资商风机制造企业的下游客户是以大型国有发电集团为代表的投资商,这些发电集团在进行电力投资时,必须配备一定比例的风电等清洁能源,除受个别年份投资进度波动影响以外,总体需求稳定增长。

三,风电产业链要知道哪些赛道更有前途,那就先要搞清楚风电产业链。风电产业链由三部分组成:上游原材料及零部件制造、中游风机总装、下游风电场投资运营。1.上游:原料及零部件企业原材料和零部件厂商处于产业链的上游。风机的核心零部件包括齿轮箱、发电机、轴承、叶片、轮毂等,这些零部件的生产专业性较强,国内企业技术较为成熟,一般由风机制造企业向零部件企业定制采购。除个别关键轴承需要进口之外,风电设备的零部件国内供应充足。2.中游:风机制造业风机制造企业处于行业中游,市场集中度较高,对于上游溢价能力总体较强。3.下游:风电投资商风机制造企业的下游客户是以大型国有发电集团为代表的投资商,这些发电集团在进行电力投资时,必须配备一定比例的风电等清洁能源,除受个别年份投资进度波动影响以外,总体需求稳定增长。

4.产业链利润分配情况(毛利率)产业链利润分配情况(毛利率):下游投资运营商>上游零部件制造商>中游整机商。风电产业链的制造端,零部件中的主轴、轴承、法兰、电缆、变流器毛利率较高,塔筒、叶片其次,整机环节处于制造端最低,约为 16%左右。

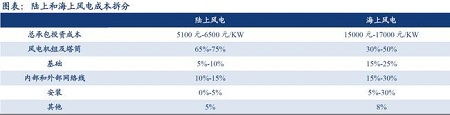

四,风电成本了解了风电产业链的构成,那么就可以对风电产业的成本进行试算,风力发电的成本:包括风电项目前期建设时的投资成本,和生命周期内的运行维护成本和财务费用。1.风力发电的投资成本投资成本是指风电项目开发和建设期间的资本投入所形成的成本,风力发电站的建造成本非常高,海上风电由于施工条件复杂,因而比陆上风电的建造成本更高。据国网能源研究院统计,海上风电的平均投资成本约为陆上风电的2倍。当下陆上风电系统成本在 5100 元-6500 元/kw,海上风电建设成本在 15000 元-17000 元/kw 左右,其中海上风机价格在6000-7000元/kw左右,风机成本占风电建设总成本的40%左右。

四,风电成本了解了风电产业链的构成,那么就可以对风电产业的成本进行试算,风力发电的成本:包括风电项目前期建设时的投资成本,和生命周期内的运行维护成本和财务费用。1.风力发电的投资成本投资成本是指风电项目开发和建设期间的资本投入所形成的成本,风力发电站的建造成本非常高,海上风电由于施工条件复杂,因而比陆上风电的建造成本更高。据国网能源研究院统计,海上风电的平均投资成本约为陆上风电的2倍。当下陆上风电系统成本在 5100 元-6500 元/kw,海上风电建设成本在 15000 元-17000 元/kw 左右,其中海上风机价格在6000-7000元/kw左右,风机成本占风电建设总成本的40%左右。

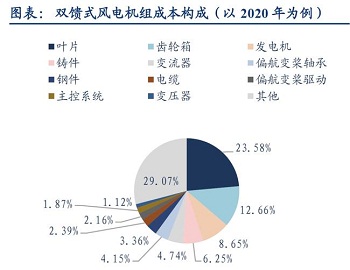

2.零部件成本叶片、齿轮箱、发电机是风电整机中价值量最大的零部件,成本占比最高。以双馈式风电机组为例,成本占比结构中叶片占比最高为 23.58%,其次为齿轮箱和发电机分别占比12.66%与 8.65%。

3.风电度电成本全球范围内,在海风、陆风、光伏中,陆上风电的LCOE(度电成本) 最低,达到0.25 元/KWh。全球范围内,风电的LCOE 越来越接近0.04 美元/KWh(0.26 元/KWh),甚至有低于0.03 美元/KWh(0.19 元/KWh)的项目出现。从全球平均水平来看,陆上风电的LCOE 低于光伏;中国陆上风电平均LCOE 位于世界前列,2020 年为0.24 元/KWh。

五,风电降本措施了解了风电的投资成本,那我们就大致清楚风电的降本途径,一般包含以下几个方面:1.风机技术提升随着风机功率提升、叶片加长、叶片扫风面积的提升,风机出力提升。因此带来发电量提升,单位千瓦的运营成本下降,因此降低了度电成本。2.规模效应规模效应带来制造成本、建造成本(随着机组功率提升,一个项目需要的风机数量下降)、运维成本下降。3.运维成本随着数据分析和自动监测能力的提升,风机运行稳定性的提升,运维人员经验的积累,运维成本不断下降,因而带来了 LCOE 的下降。4.竞争力提升从补贴支撑到竞争竞价的转变,无论在本国还是全球,都导致了更长久的成本下降。制造商不断提高在供应链中的竞争力,运维成本也不断在下降过程中。对于风机制造企业,为了提高竞争力,也会不断地减少人工成本、运输成本。尽管所有的因素在决定过一个项目的度电成本时都是重要的,但是某些因素有更大的影响。比如,风机在一个陆上风电项目的建设成本中是占比最大的构成要素。在大多数 2020 年的陆上风电项目中,运维成本占度电成本的比重在 10%-30%不等。由于风机成本的绝对值下降空间变小,运维成本的下降已经比风机成本的下降对于LCOE 的下降有更明显的影响。因此,运维成本的下降排在更首要的位置。

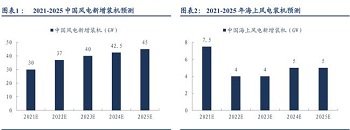

六,投资策略及相关上市公司1.投资策略根据华创证券的测算,预计2021 年风电新增装机30GW+,其中海风抢装带来7.5GW 装机预期。风电有望进入“退补-行业争相降本-刺激需求-行业竞争加剧-降本”的正向循环,进入高速成长期。

而在风电降本首选运维成本的背景下,风电设备企业的影响相对较小,因此获得发展的空间会更大,所以平价时代,风电设备的机会不减反增,进入真正的卖方市场。2.相关上市公司

这是风电系列的第一部分,我将在第二部分中介绍整个设备行业中最具有潜力的那些细分子赛道,稍作整理后,再和大家分享。PS:每个个股都有对应的内部报告,但是限于平台规则,我就不能大篇幅分享,但我会通过讨论的方式来分享其中的关键信息,所以大家可以关注我的动态发布。后记以上是我自己研究的方向和思路,也就是和大家一起分享下。本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。