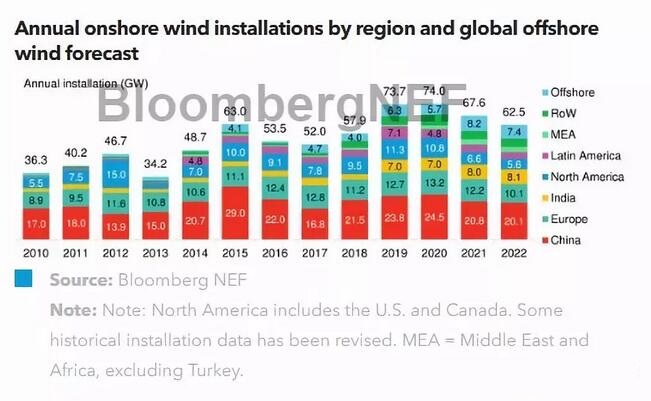

陆上风电短期需求预测:我们预计,2018年全球陆上风电装机将从 2017 年的47.3GW增加 14%,达到53.8GW。

陆上风电中期预测(2019到2022年):与第二季度相比,我们调高了全球装机的预测,认为2020年将超过2019年水平。我们将中国2020年装机预测提高了3GW,这抵消了美国取消2GW Wind Catcher项目的影响。我们原本预测这一大项目将在2019年装机0.5GW,在2020年装机剩余1.5GW,然而德州电力监管机构最终以不符合纳税人利益为由,拒绝批准该项目的建设。我们预计2021到2022年上线的114GW容量中,27%将由竞标决定。

陆上风电长期预测(2023到2030年):我们预计,全球陆上风电装机将达到70GW到103GW之间。我们的预测是基于《新能源市场长期展望》(NEO),即彭博新能源财经针对电力领域的长期展望报告做出的。这一分析基于当前政策正常实施,但2020年后没有新的政策支持,且符合最低电力成本优化的原则,即在每个国家以最低成本建设不同发电技术,以满足尖峰及平均用电需求,以及极端天气的影响。

竞价和电价:希腊和沙特阿拉伯均在第三季度举行了竞价。虽然竞价机制为我们的预测带来了更高的可预见性,但也取决于开发商能否准确判断未来的技术成本以及供应链在价格下降的大环境下是否能够提供优质产品。

海上风电:我们预计,2018年全球海上风电累计容量将达到21.4GW。由于印度市场的兴起,我们将2030年的累计海上风电规模预测提高到129GW。

一组数据

54GW

2018年陆上风电新增装机预测

4GW

2018 年海上风电新增装机预测

€68.2/MWh

2018年7月希腊竞价中的最低价格