但无论是哪一方的观点,都有一个基本认同点,就是海上风电长期发展存在重大利好。这是依靠风电工程技术的进步空间实现的,其中最显而易见的,就是海上风机的大型化发展趋势。

进入2022年后,有4个海上项目的开发工作有所推进,可以让我们一窥目前海上机组的主流容量是多少。

1月29日,浙能台州1号海上风电场项目评标结果公示中标结果公示发布,东方电气胜出,含塔筒中标价仅3548元/kW。这个总容量为300MW的项目,要求单机容量7.0-9.0MW。

2月24日,山东能源500MW海上风电EPC总承包项目中标结果公布,中国电建中南研中标,中标价56.3亿元。项目要求布置60台不低于8.0MW机组。

2月25日,华电阳江三山岛1000MW海上风电场项目海洋环境影响评价报告及相关专题技术服务招标公告显示,该项目拟布置91台11.0MW机组。

3月1日,三峡发布平潭外海海上风电场项目中标候选公示。标段1(40MW)第一中标候选人为金风科技,投标单价4696元/kW。标段2(60MW)第一中标候选人为东方电气,投标单价4580元/kW。项目要求机组单机容量8MW及以上。

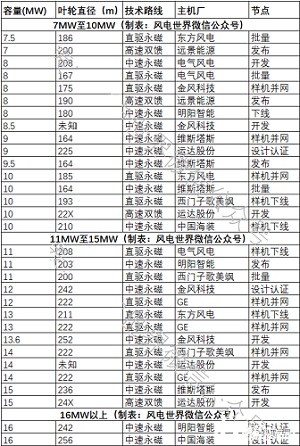

由上述招投标信息可以看出,2022年海上机组招标市场,7MW机型已是底线,8MW机型为普通选择,11MW机型甚至占据了更大的市场招投标量。而在2021年,主流的海上机型还是7~8MW。那么,目前全球有多少可能参与到我国海上风电市场的7MW以上机型呢?风电世界进行了全面统计。

统计数据表明,目前有一定可能参与我国海上风电市场的7MW以上机型共计31款,其中7MW至10MW机型可达16款,占比最高,且推出完成度最高,除技术路线或风轮直径比较特殊的产品外,基本都已实现了样机下线。11MW至15MW这一级别的机型共13款,是国内外主机厂关注的重点,有一半完成了样机下线。16MW则仅有2款,且都只拿到了设计认证,基本还处于研发阶段。

目前我国已实现样机下线的最大容量机型,是东方电气自主研制、拥有完全自主知识产权的13MW抗台风型海上风电机组,这给要求11MW以上机型的华电阳江三山岛1000MW海上风电场项目,带来一定变数。毕竟这个项目在广东,且又是卡着只有明阳智能才有的11MW机型的线来招标的。不过该机型是在福建三峡海上风电产业园下线的,虽然广东和福建风资源特点相近,但毕竟不是广东当地出产的产品。

那么,为什么海上机组大型化会成为主流的技术发展趋势呢?

这主要是出于对降本的考虑。在供应链成熟的前提下,机组零部件成本与容量存在有非线性增长的关系,也就是说,1台8MW机组的成本,不到2台4MW机组的成本。这只是其一。

更重要的是,我国风电项目总装机容量是固定的,所以机组越大,项目所需安装的机组就越少,那么涉及到的基础、运输、吊装等工程成本就会大幅度降低,从而拉低项目整体造价。

对于未来海上机组大型化趋势如何判断,风电世界请教了一位主机厂研发负责人。他给出的结论是,在现有技术体系下,到2025年16MW机型会广泛进入招标市场,到2030年20MW机型会成为主流。这并不包括一些创新技术,如双头风机、多头风机等可能出现的个例。

这说明未来海上风电机型,将以每年1MW左右的速度进行普及。