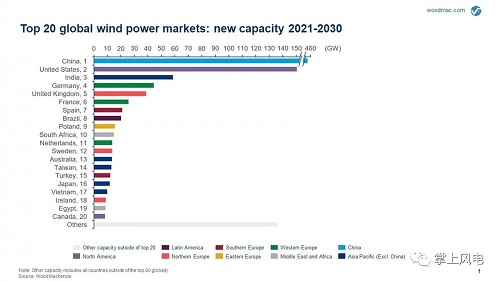

Wood Mackenzie的第四季度预测报告称,与上一季度 2021-2030 年期间的展望相比,全球新增产能增加了 69 吉瓦。中国为最新预测提供了重大提升。该国 48 吉瓦的环比 (QoQ) 升级占全球 10 年展望增幅的近 70%。

研究总监卢克·莱万多夫斯基( Luke Lewandowski)表示:“中国工业部门推动电力需求的快速增长以及近期 9 月份的电力短缺,激发了中国加快发展可再生能源的决心。因此,我们上调了中国风电装机容量展望。预计这十年市场将增加 458 吉瓦,并将继续在新增容量方面领先全球排名。”

首席分析师李晓阳补充说:“中国沿海对电力的急剧需求引发了海上风电领域13 吉瓦的升级,主要集中在 2023 年至 2026 年。该国对净零排放的承诺预计将推动 88 吉瓦的额外海上风电2021 年至 2030 年之间的产能。”

由于这些市场对脱碳目标和预期的激励机制做出反应,美国和欧洲的环比前景调整共同贡献了 22 吉瓦的额外产能。

国会通过 100% 生产税收抵免延期的预期使美国的装机量环比升级近 12 吉瓦,主要影响到 2026 年至 2030 年期间,如果电网投资实现,年平均新增装机容量将达到 18 吉瓦。美国目前在这十年的全球新增产能方面仅次于中国,新增产能 150 吉瓦。

南欧的前景环比上调 3.3吉瓦,主要是由于风电开发商在 10 月份赢得了全部 1.1 吉瓦的技术中性配额,为本季度整个欧洲的装机量增加了近 10 吉瓦。该地区其他地区的升级反映了为实现 2030 年目标提高合规性的广泛努力。

尽管南非、阿曼、以色列和埃及的风力建设进展表明发展与预测同步,但伍德麦肯齐对中东和非洲的环比前景进行了微调。

与增加容量增加的趋势相反的是日本,在新风电容量排名的顶级市场中,日本的排名下降了 5 位,降至第16位。由于海上目标比预期更保守,日本环比下调 2.5 吉瓦,导致亚太地区(不包括中国)的前景下调近 800 兆瓦。该国现在预计将在这十年内增加 11.7 吉瓦的新装机容量。

亚太地区的后起之秀越南报告称,由于开发商已推动利用 10 月底到期的风电 FIT,在短短一年内新增装机容量增加了33 倍。该市场目前在全球风电新增装机容量中排名第 17位,预计本十年新增装机容量为 9.9 吉瓦。

首席分析师Robert Liew表示:“今年,越南已从一个新兴市场跃升为第二大区域风电市场(除中国外的亚太地区)。工贸部发布的官方 3.3 GW 可能包括尽管尚未完全完成但仍设法获得 COD 证书的项目,因为公司急于在 2021 年 10 月底到期之前获得风电 FIT。”