风电行业的“价格绞杀”在戈壁滩上达到新烈度。日前,浙江能源集团(浙能集团)甘肃独青山180万千瓦风力发电机组(含塔筒、锚栓)采购项目开标结果揭晓,国内九大主流整机商悉数入场竞逐。投标报价单上刺眼的数字,再次印证了在产能过剩与需求博弈下,整机市场的竞争激烈突显。

规模空前,分标段鏖战

本次招标规模高达180万千瓦,是今年国内陆上风电市场屈指可数的“超级大单”,共分三个标段进行,总采购金额预计超过40亿元。如此巨量订单,对任何一家整机商的市场份额和年度业绩都至关重要,也直接点燃了本次价格战的导火索。

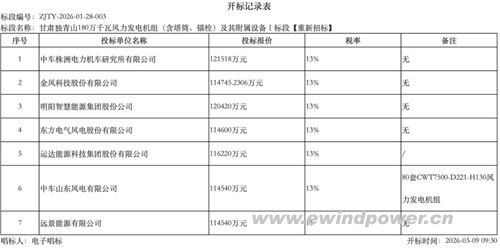

标段一(600MW):拟采购单机容量6.25MW或更大7.XMW机组,是三个标段中技术要求相对灵活、单机容量可能最大的一包。中车株洲所、金风科技、明阳智能、东方风电、运达股份、中车山东风电、远景能源7家入围。最低报价114540万元,对应单位千瓦价格已低至1909元,最高报价为121518万元(2025.3元/千瓦)。价差虽超百元,但整体价格水平被强力下拉。

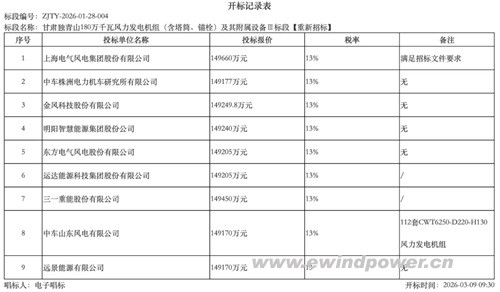

标段二(500MW)与标段三(700MW):均明确采购6.25MW机组。电气风电、中车株洲所、金风科技、明阳智能、东方风电、运达股份、三一重能、中车山东风电、远景能源9家头部企业全员入围,竞争呈“白热化”。报价区间高度集中,标段二单价在2131.5-2175元/千瓦,标段三单价在2131-2138元/千瓦,显示出在明确技术路线下,厂商报价策略的趋同与胶着。

价格透视:内卷的深度与广度

本次开标结果清晰地揭示了当前风电整机市场的残酷现实:

“含塔筒”单价击穿1900元/千瓦心理关口:标段一出现的1909元/千瓦的报价(含塔筒、锚栓),极具冲击力。这不仅刷新了行业对大型项目单位造价的认知,更预示着在规模化采购和激烈竞争下,整机商的利润空间已被压缩到前所未有的极限。即便考虑更大单机容量带来的摊薄效应,此价格也已逼近甚至击穿部分企业的成本红线。

价格成为唯一“胜负手”:在主流厂商技术方案、产品可靠性日趋同质化的背景下,面对业主集中大规模的采购,价格几乎成为决定中标与否的核心甚至唯一要素。尤其是标段二、三的报价高度集中,显示出厂商在激烈博弈中相互锚定、贴身肉搏的态势。

行业“囚徒困境”加剧:全行业头部企业几乎无一缺席,在明知低价可能损害长期利益的情况下,为保住市场份额、维持工厂运转,仍不得不投身这场“没有赢家”的消耗战。这反映出当前风电整机行业严重的产能过剩与需求增速放缓之间的矛盾。

行业影响:生存淘汰赛进入深水区

浙能甘肃大单的开标结果,是行业当前困境的缩影,其影响深远:

对开发商(业主):短期内是重大利好,设备成本大幅下降直接提升了项目的内部收益率,使风电在平价甚至竞价中更具投资吸引力。但需警惕过度低价可能带来的设备质量、后期服务与供应链稳定性风险。

对整机制造商:这是一场严峻的生存压力测试。它迫使企业必须在技术创新(提升发电效率与可靠性)、极致降本(优化设计、供应链整合)、智能化生产以及探索“设备+服务”的新商业模式上寻求根本性突破。缺乏核心技术、成本控制弱、资金链紧张的企业将被加速出清。

对产业链:整机价格的“瀑布式”下滑必将传导至上游的叶片、齿轮箱、轴承、塔筒等零部件环节,引发全产业链的利润重构和洗牌。健康的产业生态需要合理的利润空间来支撑研发与可持续发展,持续的非理性低价将损害行业长期竞争力。

编后语:1909元/千瓦的含塔筒报价,与其说是一个数字,不如说是一声响彻行业的警笛。它标志着风电整机制造从高歌猛进的“黄金时代”,正式步入刺刀见红、以生存为第一要务的“黑铁时代”。这场由产能过剩、需求预期和资本压力共同催生的价格战,短期内看似为业主节省了投资,长期看却可能侵蚀行业赖以生存的创新根基与质量底线。风电的未来,不应是“劣币驱逐良币”的成本竞赛,而应是基于更高发电效率、更长生命周期、更优电网友好性的价值竞争。当潮水退去,谁在裸泳即将揭晓;而当价格战打到尽头,能够凭借真实技术实力和卓越产品品质留住客户的企业,才能穿越周期,迎来下一个春天。眼下,对于所有参与者而言,活下来,是比一切都重要的课题。